Today - 15 June 2025

Now - 10:31:56

Now - 10:31:56

कोई फर्क नहीं पड़ता कि कैसे विविध निवेश, यह असंभव है से छुटकारा पाने के लिए सभी जोखिम । निवेशकों के लायक एक वापसी की दर है, जो क्षतिपूर्ति करना होगा उनकी गोद लेने. मॉडल के मूल्यांकन के लिए पूंजी की संपत्ति (CAPM) हमें मदद करता है की गणना करने के लिए निवेश जोखिम और प्रत्याशित वापसी पर निवेश.

मूल्यांकन मॉडल CAPM द्वारा विकसित किया गया था अर्थशास्त्री और बाद में नोबेल पुरस्कार के विजेता अर्थशास्त्र में विलियम शार्प और में वर्णित अपने 1970 पुस्तक है, “पोर्टफोलियो सिद्धांत और पूंजी बाजार और rdquo;. अपने विचार के साथ शुरू होता है तथ्य यह है कि कुछ निवेश में शामिल जोखिम के दो प्रकार है:

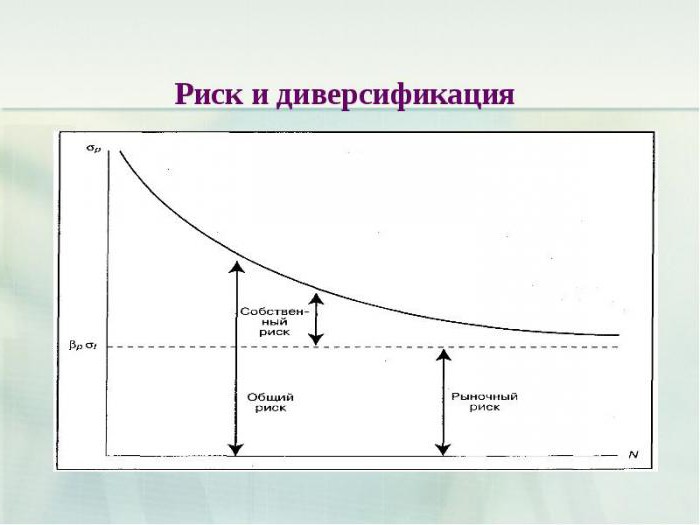

आधुनिक पोर्टफोलियो सिद्धांत पता चलता है कि विशिष्ट जोखिम समाप्त किया जा सकता है के माध्यम से विविधीकरण । समस्या यह है कि यह अभी भी समस्या का समाधान नहीं है के प्रणालीगत जोखिम है । यहां तक कि एक पोर्टफोलियो से मिलकर सभी शेयरों को शेयर बाजार में नहीं कर सकते, यह खत्म. इसलिए, जब गणना, एक उचित लाभ को व्यवस्थित जोखिम सबसे कष्टप्रद है करने के लिए निवेशकों. इस विधि के लिए एक रास्ता है यह उपाय.

शार्प पाया है कि वापसी पर अलग-अलग कंपनियों के शेयरों या एक पोर्टफोलियो के बराबर होना चाहिए की लागत पूंजी जुटाने. मानक गणना के CAPM मॉडल के बीच संबंधों का वर्णन जोखिम और वापसी की उम्मीद:

अधिक:

शेयरधारकों (सहभागियों के संयुक्त स्टॉक कंपनियों) का अवसर है को प्राप्त करने की आय के अनुरूप उनके द्वारा किए गए समाज के लिए निवेश के अनुपात में वृद्धि में प्रतिभूतियों के मूल्य में कर रहे हैं कि अपने स्वामित्व है, और के रूप में शेयरों पर लाभांश अपने क...

कारोबार से एक है बुनियादी और सबसे महत्वपूर्ण संकेतकों में से एक की अर्थव्यवस्था में व्यापारिक गतिविधियों. कैसे व्याख्या की यह अवधारणा है? यह माना जाता है कि कारोबार के – इस कार्रवाई पर आधारित है, जो विशिष्ट वस्तुओं के विनिमय के लिए मुद्रा. इस प...

सदस्यता "बिग मास्को": ऑपरेशन के क्षेत्र, नक्शे और यात्रा की लागत

कई में रहने वाले लोगों के पास उपनगरों के लिए पसंद करते हैं काम की तलाश में राजधानी में. वे कर रहे हैं का डर नहीं की जरूरत है खर्च करने के लिए हर दिन सड़क पर कई घंटे के लिए, क्योंकि वेतन के स्तर पर मास्को में कर रहे हैं बहुत अधिक है. इस रेलवे के प्रबं...

Rएक = rF + &बीटा;एक(rM - rF) जहां rF – जोखिम मुक्त दर, और बीटा;एक – बीटा-प्रतिभूतियों के मूल्य (अनुपात के अपने जोखिम जोखिम के लिए बाजार में एक पूरे के रूप में), rM – वर्षा की उम्मीद उपज, (rM - rF) और ndash; एक शेयर बोनस.

प्रारंभिक बिंदु के CAPM है जोखिम मुक्त दर है । यह आमतौर पर उपज पर 10 साल के सरकारी बांड. यह जोड़ा गया करने के लिए एक प्रीमियम के रूप में निवेशकों के लिए मुआवजे के अतिरिक्त जोखिम वे चेहरे. यह के होते हैं इस उम्मीद से लाभ कुल मिलाकर बाजार में शून्य से जोखिम मुक्त रिटर्न की दर. जोखिम प्रीमियम से गुणा किया जाता है एक गुणांक है कि शार्प कहा जाता है “बीटा”.

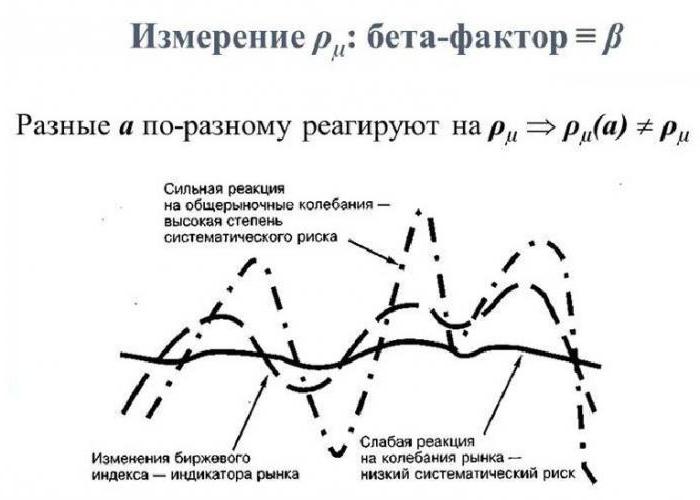

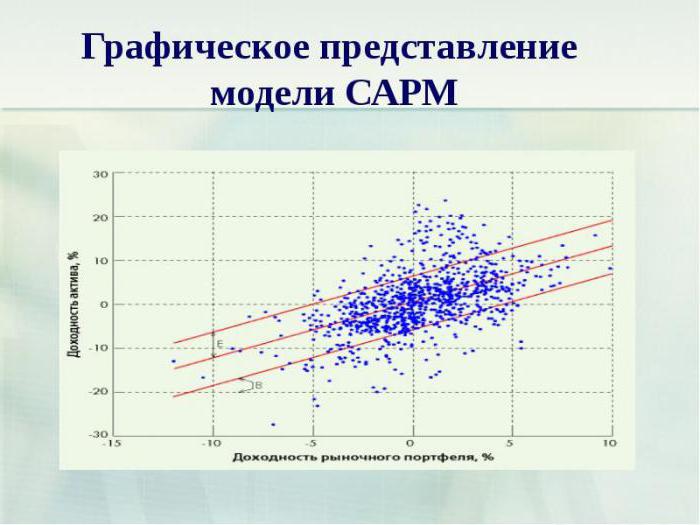

केवल जोखिम को मापने में CAPM मॉडल है एक &बीटा; सूचकांक. यह उपायों के रिश्तेदार अस्थिरता, कि है, से पता चलता है कि कैसे की कीमत एक विशेष रूप से शेयर में उतार चढ़ाव ऊपर और नीचे शेयर बाजार के साथ एक पूरे के रूप में. अगर यह चाल वास्तव में, के अनुसार &बीटा;एक = 1. सीबी &बीटा;एक = 1.5 वृद्धि होगी 15% अगर बाजार में 10% से उगता है और गिर जाता है 15% करने के लिए अगर यह 10% से कम.

“बीटा” का उपयोग कर की गणना एक सांख्यिकीय विश्लेषण के लिए अलग-अलग दैनिक संकेतकों के लिए शेयर लाभ की तुलना में दैनिक रिटर्न बाजार की इसी अवधि से अधिक. में अपनी क्लासिक अध्ययन में 1972 के नाम के तहत “मॉडल की पूंजी परिसंपत्ति मूल्य निर्धारण CAPM: कुछ अनुभवजन्य परीक्षण" के अर्थशास्त्रियों फिशर ब्लैक, माइकल जेन्सेन और Myron स्कोल्स की पुष्टि की के बीच एक रैखिक संबंध पर रिटर्न विभागों के प्रतिभूति और उनके &बीटा;-अनुक्रमित. वे अध्ययन के मूल्य आंदोलनों के शेयरों को न्यूयॉर्क स्टॉक एक्सचेंज में 1931 और ndash;1965.

“बीटा” पता चलता है कि मुआवजे की राशि दी जानी चाहिए करने के लिए निवेशकों को लेने के लिए अतिरिक्त जोखिम है । यदि &बीटा; = 2, जोखिम मुक्त दर 3% है और बाजार की वापसी की दर और ndash; 7 %, अतिरिक्त वापसी के बाजार के लिए बराबर है 4 % (7 % - 3 %). तदनुसार, अतिरिक्त वापसी पर शेयर 8 % (2 x 4 %, उत्पाद की उपज और बाजार &बीटा; सूचकांक), और कुल वापसी की आवश्यकता है 11 % (8 % + 3 %, अतिरिक्त वापसी प्लस जोखिम मुक्त दर).

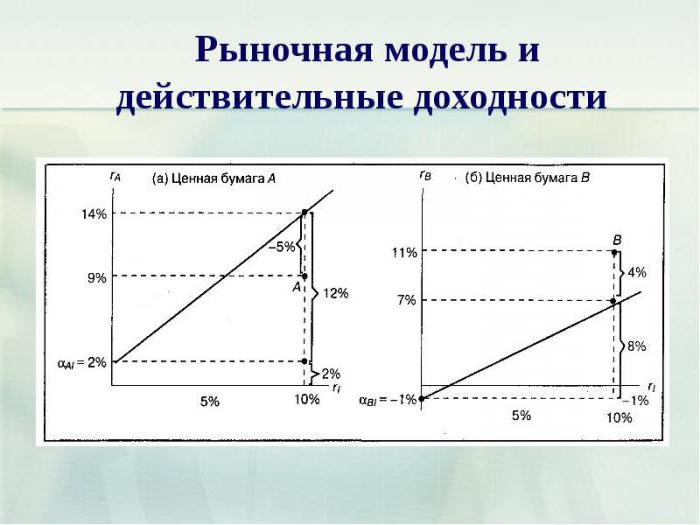

यह पता चलता है कि जोखिम भरा निवेश करना चाहिए देने के लिए एक प्रीमियम में से जोखिम मुक्त दर और ndash; इस राशि से गुणा करके गणना की है प्रीमियम में प्रतिभूति बाजार पर इसका &बीटा; सूचकांक. दूसरे शब्दों में, यह संभव है, जानने के अलग अलग हिस्सों के मॉडल का आकलन करने के लिए कि क्या वर्तमान शेयर की कीमत में इसके संभावित लाभ, कि है, चाहे वह निवेश फायदेमंद है या महंगा भी है.

इस मॉडल बहुत आसान है और प्रदान करता है एक सरल परिणाम है । के अनुसार उसे, एक ही कारण निवेशक अर्जित करेंगे और अधिक खरीदने के द्वारा एक हिस्सा है और अन्य नहीं, झूठ में अपने अधिक से अधिक जोखिम. आश्चर्य नहीं, इस मॉडल के लिए आया था पर हावी आधुनिक वित्तीय सिद्धांत है. लेकिन क्या यह सच है?

यह पूरी तरह स्पष्ट नहीं है. बड़ी ठोकरें खाते हुए चल ब्लॉक “बीटा”. जब प्रोफेसर यूजीन Fama और केनेथ फ्रेंच जांच के शेयरों के प्रदर्शन पर न्यूयॉर्क और अमेरिकी स्टॉक एक्सचेंज और NASDAQ 1963 में–1990 में, उन्होंने पाया कि में मतभेद &बीटा;-सूचकांक के लिए इस तरह के एक विस्तारित अवधि नहीं है के व्यवहार की व्याख्या अलग-अलग प्रतिभूतियों. के बीच एक रैखिक संबंध गुणांक “बीटा” और व्यक्ति के शेयर के रिटर्न पर समय की छोटी अवधि में सम्मान नहीं है. निष्कर्षों का सुझाव है कि CAPM मॉडल हो सकता हैगलत.

इस के बावजूद, इस पद्धति अभी भी व्यापक रूप से इस्तेमाल में निवेश समुदाय. हालांकि &बीटा;-सूचकांक, यह मुश्किल है भविष्यवाणी करने के लिए कैसे अलग-अलग कंपनियों के शेयरों के लिए प्रतिक्रिया होगी निश्चित बाजार आंदोलनों, निवेशकों को कर सकते हैं शायद सुरक्षित रूप से परिणाम निकालना है कि एक पोर्टफोलियो के साथ उच्च “बीटा” कदम होगा बाजार की तुलना में अधिक, किसी भी दिशा में, और कम रेंज होगा कम है.

यह विशेष रूप से महत्वपूर्ण है के लिए कोष प्रबंधकों क्योंकि वे नहीं चाहते हो सकता है (या बर्दाश्त कर सकते हैं) पकड़ करने के लिए पैसे अगर वे लगता है कि बाजार में गिरावट की संभावना है. इस मामले में वे पकड़ कर सकते हैं शेयर के साथ कम और बीटा;-सूचकांक । निवेशकों को कर सकते हैं एक पोर्टफोलियो बनाने के अनुसार अपने विशिष्ट आवश्यकताओं के लिए जोखिम और वापसी के लिए कोशिश कर रहा प्रतिभूतियों को खरीदने के साथ &बीटा;एक > 1 जब बाजार बढ़ रहा है, और साथ &बीटा;एक और लेफ्टिनेंट; 1 जब यह चला जाता है ।

आश्चर्य की बात नहीं है, CAPM के लिए योगदान के विकास के उपयोग में अनुक्रमण के लिए एक पोर्टफोलियो बनाने के शेयरों की नकल करने के लिए एक विशेष रूप से बाजार है, जो उन लोगों की तलाश के लिए जोखिम कम से कम. यह काफी हद तक है कि इस तथ्य के कारण, मॉडल के अनुसार, प्राप्त करने के लिए अधिक रिटर्न बाजार की तुलना में, सामान्य रूप में, जा रहा करने के लिए उच्च जोखिम.

मॉडल के आकलन रिटर्न की वित्तीय परिसंपत्तियों (CAPM) किसी भी मामले में नहीं है एक सही सिद्धांत है. लेकिन उसकी आत्मा सच है. वह मदद करता है निवेशकों को निर्धारित बदले क्या वे लायक है क्या के लिए अपने पैसे के जोखिम.

बुनियादी सिद्धांत शामिल हैं निम्नलिखित मान्यताओं:

<उल>क्योंकि इन शर्तों के निवेशकों का चयन विभागों के साथ कम से कम जोखिम और अधिकतम लाभप्रदता.

से शुरू करने के लिए इन मान्यताओं के साथ इलाज किया गया के रूप में अवास्तविक. कैसे कर सकता है अंतर्दृष्टि से इस सिद्धांत के लिए कम से कम कुछ मूल्य के तहत इन मान्यताओं? हालांकि वे खुद को आसानी से हो सकता है के लिए कारण गलत परिणाम है, के एक कार्यान्वयन मॉडल भी था एक मुश्किल काम है.

1977 में किए गए एक अध्ययन के द्वारा Ambarina Bhujangam और Anwara Nassir, तोड़ दिया, सिद्धांत में अंतर है । अर्थशास्त्रियों का हल है के द्वारा शेयरों के शुद्ध लाभ का अनुपात करने के लिए कीमत है । परिणामों के अनुसार, प्रतिभूतियों के साथ एक उच्च वापसी के अनुपात में आम तौर पर दे दी और अधिक पैसे की तुलना में भविष्यवाणी की से CAPM मॉडल. आगे के पक्ष में सबूत के सिद्धांत में दिखाई दिया एक कुछ वर्षों में (के काम सहित रॉल्फ जूलियन शूस्टर, 1981), जब यह था की खोज की तथाकथित प्रभाव आकार. अध्ययन में पाया गया है कि छोटे से बाजार पूंजीकरण के शेयरों की तुलना में बेहतर व्यवहार ने भविष्यवाणी की CAPM.

वहाँ थे अन्य बस्तियों, व्यापक विषय था कि वित्तीय प्रदर्शन है, तो ध्यान से निगरानी द्वारा विश्लेषकों का कहना है, वास्तव में, शामिल कुछ दूरंदेशी जानकारी नहीं है, जो पूरी तरह से परिलक्षित होता है &बीटा;-सूचकांक । अंत में, शेयर की कीमत है बस रियायती मूल्य के भविष्य के नकदी प्रवाह लाभ के रूप में.

तो क्यों, इस तरह के अध्ययन की एक बड़ी संख्या पर हमला करने की वैधता CAPM, इस पद्धति अभी भी व्यापक रूप से इस्तेमाल किया है, का अध्ययन किया और दुनिया भर में स्वीकार किया? एक संभावित व्याख्या हो सकती है निहित काम में 2004 में पीटर चुंग, जड़ी बूटी जॉनसन और माइकल सिला गया था, जो विश्लेषण के उपयोग के CAPM मॉडल के Fama और फ्रेंच 1995. वे पाया है कि शेयरों की कम कीमत के साथ बुक करने के लिए मूल्य, आमतौर पर कंपनियों के स्वामित्व में है, जो हाल के वर्षों में एक बहुत ही उत्कृष्ट परिणाम है, और हो सकता है अस्थायी रूप से अलोकप्रिय और सस्ते. दूसरे हाथ पर, कंपनियों के साथ बाजार की तुलना में अधिक अनुपात हो सकता है अस्थायी रूप से overvalued है, के रूप में कर रहे हैं, विकास के चरण में.

छँटाई की कंपनियों के अनुसार इस तरह के संकेतक के रूप में कीमत का अनुपात बुक करने के लिए मूल्य या करने के लिए उपज है, की पहचान की व्यक्तिपरक निवेशकों की प्रतिक्रिया है, जो करने के लिए जाता है बहुत अच्छा होने के दौरान विकास और पीढ़ी नकारात्मक मंदी के दौरान.

निवेशकों को भी overestimate करने के लिए करते हैं, पिछले प्रदर्शन की ओर जाता है जो overpricing के शेयरों के साथ उच्च कीमत लाभ (बढ़ती) और बहुत कम के साथ उद्यमों में एक कम (सस्ते). चक्र पूरा होने के बाद, परिणाम अक्सर एक उच्च उपज के लिए सस्ते प्रतिभूति और कम के लिए बढ़ रहा है.

प्रयास किए गए थे बनाने के लिए सबसे अच्छा मूल्यांकन पद्धति है. के intertemporal मॉडल के मूल्य निर्धारण की वित्तीय परिसंपत्तियों मेर्टोन (ICAPM) के 1973, उदाहरण के लिए, का एक निरंतरता है CAPM. यह उपयोग के द्वारा प्रतिष्ठित है के लिए किसी और चीज के गठन का उद्देश्य पूंजी निवेश है । में CAPM निवेशकों की देखभाल के बारे में केवल उत्पन्न धन के द्वारा उनके विभागों में वर्तमान अवधि के अंत. में ICAPM, वे चिंतित हैं, न केवल समय-समय पर आय, लेकिन क्षमता का उपभोग करने के लिए या निवेश के लाभ.

जब चुननेपोर्टफोलियो में समय (t1), ICAPM निवेशकों पर विचार कैसे अपने धन पर समय t पर निर्भर हो सकता है के रूप में चर श्रम आय, उपभोक्ता वस्तुओं की कीमतों और प्रकृति के अवसर पोर्टफोलियो. हालांकि ICAPM था एक अच्छा करने के लिए प्रयास की कमियों को संबोधित CAPM, यह भी अपनी सीमाएं हैं ।

हालांकि CAPM मॉडल अभी भी एक के सबसे व्यापक रूप से अध्ययन किया और स्वीकार किए जाते हैं, इसके परिसर आलोचना की गई है के रूप में शुरू से भी अवास्तविक निवेशकों के लिए असली दुनिया में. समय-समय पर आयोजित अनुभवजन्य अनुसंधान विधियों.

इस तरह के कारकों के रूप में आकार, विभिन्न मूल्य अनुपात और गति है, स्पष्ट रूप से प्रदर्शित की अपर्याप्तता है । इस उपेक्षा भी कई अन्य परिसंपत्ति वर्गों तो वह माना जा सकता है एक व्यवहार्य विकल्प है ।

अजीब बात है कि वहाँ है, तो अधिक से अधिक शोध का खंडन करने के लिए CAPM मॉडल के रूप में मानक सिद्धांत के बाजार मूल्य निर्धारण, और कोई भी नहीं आज है, ऐसा लगता है, का समर्थन नहीं करता है, मॉडल के लिए किया गया था जिसमें उन्होंने नोबेल पुरस्कार से सम्मानित किया.

Article in other languages:

PL: https://tostpost.com/pl/finanse/37717-model-capm-formu-a-obliczania.html

PT: https://tostpost.com/pt/finan-as/37767-o-modelo-capm-f-rmula-de-c-lculo.html

UK: https://tostpost.com/uk/f-nansi/38194-model-capm-formula-rozrahunku.html

ZH: https://tostpost.com/zh/finance/18583-capital-asset-pricing-model-formula-for-calculating.html

Alin Trodden - लेख के लेखक, संपादक

"हाय, मैं कर रहा हूँ Alin दलित. मैं ग्रंथ लिखता हूं, किताबें पढ़ता हूं, और छापों की तलाश करता हूं । और मैं आपको इसके बारे में बताने में बुरा नहीं हूं । मैं दिलचस्प परियोजनाओं में भाग लेने के लिए हमेशा खुश हूं."

संबंधित समाचार

पुतिन के dacha में Praskoveevka: विवरण. निवास पर केप Idokopas

वस्तु के पास सोची, जो लोगों के रूप में, अन्यथा पुतिन का महल नहीं कहा जाता है, व्यापक प्रचार और एक बड़े पैमाने पर प्रतिक्रिया के लिए सार्वजनिक किया गया था 2010 के अंत में, जब सर्गेई Kolesnikov, एक पूर्व साथी के पुतिन, और फिर अचानक ...

ऑरेनबर्ग आवासीय परिसर "विक्टोरिया": समीक्षा

ऑरेनबर्ग एक बहुसांस्कृतिक शहर है, एक बार सबसे बड़ा शॉपिंग सेंटर है । भौगोलिक दृष्टि से, यह कई क्षेत्रों में विभाजित है, की पेशकश की विभिन्न आवास. बेशक, एक बहुत बड़ा लोकप्रिय अलग से औद्योगिक क्षेत्र के साथ क्षेत्रों में विकसित सामा...

वर्तमान के अनुसार विधान के क्षेत्र में लेखांकन, लागत की खरीद के साथ जुड़े में बिजली के उपयोग में अपने भविष्य की गतिविधियों, कर रहे हैं पर विचार खाते में 25. इसलिए, अगर हम कर रहे हैं के बारे में बात कर पैमाइश, संदर्भित करता है के स...

ऋण ऑनलाइन के माध्यम से Yandex के पैसे

आज इंटरनेट न केवल में रुचि वेब पृष्ठों को देखने, लेकिन यह एक आभासी बाजार है, जो भी अपने स्वयं के इलेक्ट्रॉनिक पैसा है, जो गणना कर रहे हैं वेब पर. इस बाजार में हर दिन अधिक और अधिक आत्मविश्वास पाने के बीच न केवल साधारण उपयोगकर्ताओं,...

बजट लेखा: अवधारणा, संगठन और प्रबंधन

बजट लेखांकन में प्रयोग किया जाता है सभी संस्थाओं और संगठनों के हैं जो राज्य के स्वामित्व. यह कुछ हद तक सामान्य से अलग काम का लेखा है, लेकिन बुनियादी सिद्धांतों इस प्रकार है. सभी कार्यों, दस्तावेज़ टेम्पलेट्स और अन्य आइटम है कि हो ...

झोपड़ी गांव "Sofrinsky तालाबों"

Muscovites इतने थक गए हैं, भीड़ से, शोर और भीड़ है, जो तेजी से कर रहे हैं ध्यान का भुगतान करने के लिए देश के शहरों में, जहां खोने के बिना, का उपयोग करने के लिए राजधानी के बुनियादी ढांचे का आनंद लेने के लिए शांति, शांति और ताजा हवा...

टिप्पणी (0)

इस अनुच्छेद है कोई टिप्पणी नहीं, सबसे पहले हो!