Today - 24 April 2025

Now - 14:16:24

Now - 14:16:24

Незалежно від того, наскільки диверсифіковані інвестиції, неможливо позбутися від усіх ризиків. Інвестори заслуговують норму прибутку, яка б компенсувала їх прийняття. Модель оцінки капітальних активів (CAPM) допомагає розрахувати інвестиційний ризик та очікувану віддачу від капіталовкладень.

Модель оцінки CAPM була розроблена економістом, а згодом лауреатом Нобелівської премії по економіці Вільямом Шарпом і викладена в його книзі 1970 року «Портфельна теорія та ринки капіталу». Його ідея починається з того, що окремі інвестиції включають два види ризиків:

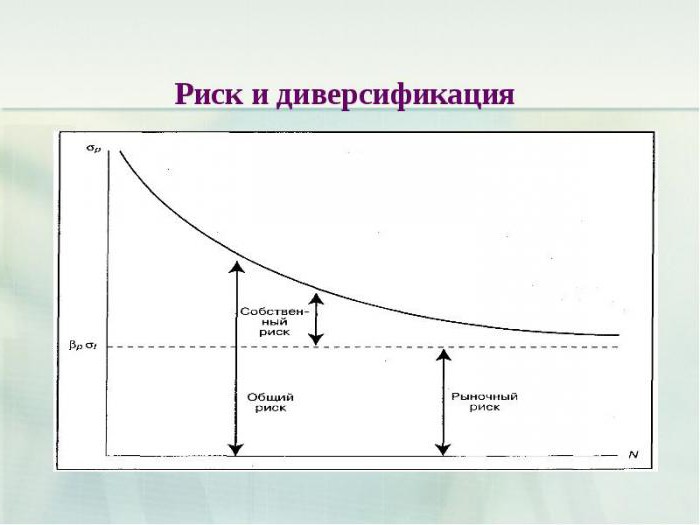

Сучасна портфельна теорія говорить про те, що специфічний ризик може бути усунено за допомогою диверсифікації. Проблема полягає в тому, що вона як і раніше не вирішує проблему систематичного ризику. Навіть портфель, що складається з усіх акцій фондового ринку, не може усунути його. Тому при розрахунку справедливого доходу систематичний ризик найбільше докучає інвесторам. Даний метод є способом його виміряти.

Шарп виявив, що прибуток від окремої акції або портфеля повинна дорівнювати вартості залучення капіталу. Стандартний розрахунок моделі CAPM описує взаємозв'язок між ризиком і очікуваною прибутковістю:

Більше:

Дивіденди та Особливості їх Виплат

Акціонери (учасники акціонерних товариств) мають можливість одержання доходів пропорційно до внесених ними в товариство інвестицій в залежності від зростання вартості цінних паперів, які знаходяться у їх власності, і як дивіденди по акціях, що знаход...

Товарообіг - це один з основних і найважливіших показників в економіці торговельної діяльності. Як же трактується це поняття? Прийнято вважати, що товарообіг – це дія, в основу якого покладено обмін конкретного товару на валюту. Таким чином, ві...

Абонемент "Велика Москва": зона дії, карта і вартість проїзного

Багато людей, які проживають в найближчому Підмосков'ї, воліють шукати роботу в столиці. Їх не лякає необхідність проводити щодня в дорозі кілька годин, адже рівень зарплат у Москві істотно вище. Керівництво залізниці, піклуючись про своїх основних к...

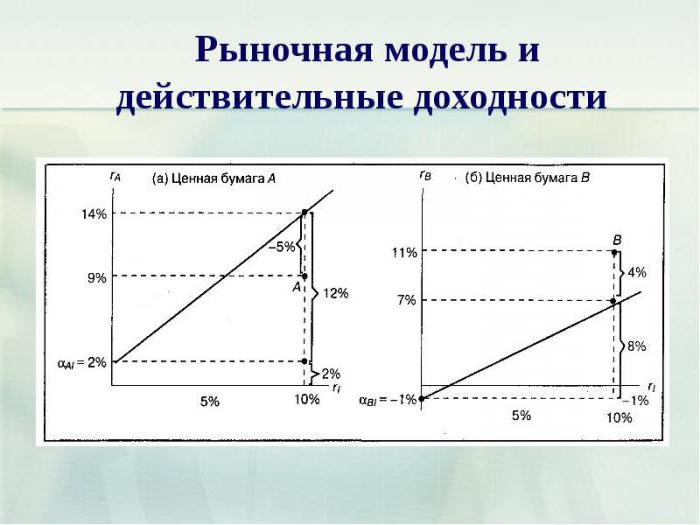

RA = rF + βA(rM - rF), де rF – безризикова ставка, βA – бета-величина цінного паперу (відношення її до ризику ризику на ринку в цілому), rM – очікувана дохідність (rM - rF) – біржова премія.

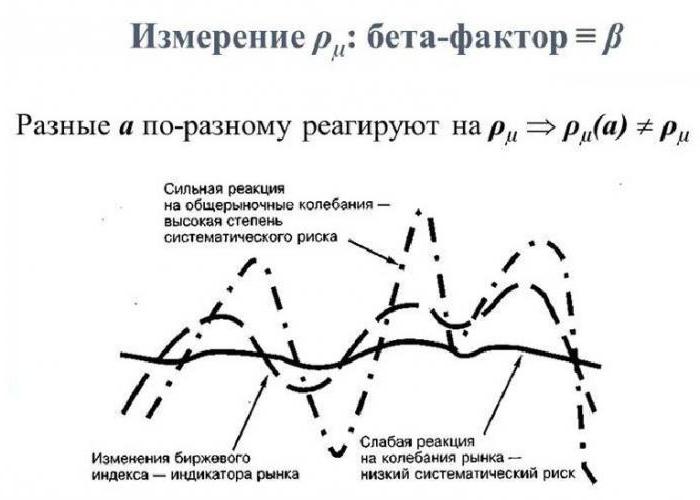

Відправною точкою CAPM є безризикова ставка. Це, як правило, прибутковість 10-літніх державних облігацій. До неї додається премія інвесторам як компенсацію за додатковий ризик, на який вони йдуть. Вона складається з очікуваного прибутку від ринку в цілому за вирахуванням безризикової ставки дохідності. Премія за ризик множиться на коефіцієнт, який Шарп назвав «бета».

Єдиною мірою ризику в моделі CAPM є β-індекс. Він вимірює відносну волатильність, тобто показує, наскільки ціна конкретної акції коливається вгору і вниз порівняно з фондовим ринком в цілому. Якщо вона рухається точно у відповідності з ринком, то βA = 1. ЦБ з βA = 1,5 зросте на 15 %, якщо ринок підніметься на 10 %, і впаде на 15 %, якщо він знизиться на 10 %.

«Бета» розраховується за допомогою статистичного аналізу індивідуальних денних показників прибутковості акцій порівняно з денною дохідністю ринку за той же період. У своєму класичному дослідженні 1972 року під назвою «Модель оцінки фінансових активів CAPM: деякі емпіричні тести» економісти Фішер Блек, Майкл Йенсен і Майрон Шоулз підтвердили лінійну залежність між прибутковістю портфелів цінних паперів та їх β-індексів. Вони вивчили цінові руху акцій на Нью-Йоркській фондовій біржі в 1931–1965 роках.

«Бета» показує суму компенсації, яку повинні отримати інвестори за прийняття на себе додаткового ризику. Якщо β = 2, безризикова ставка становить 3 %, а ринкова ставка дохідності – 7 %, надлишкова дохідність ринку дорівнює 4 % (7 % - 3 %). Відповідно, надлишкова дохідність за акціями становить 8 % (2 х 4 %, твір прибутковості ринку і β-індексу), і загальна необхідна прибутковість дорівнює 11 % (8 % + 3 %, надлишкова дохідність плюс безризикова ставка).

Це свідчить про те, що ризиковані інвестиції повинні давати премію понад безризикової ставки – ця сума розраховується множенням премії ринку цінних паперів на його β-індекс. Іншими словами, цілком можливо, знаючи окремі частини моделі, оцінити, чи відповідає поточна ціна акції її ймовірної прибутковості, тобто чи є вкладення капіталу вигідним або занадто дорогим.

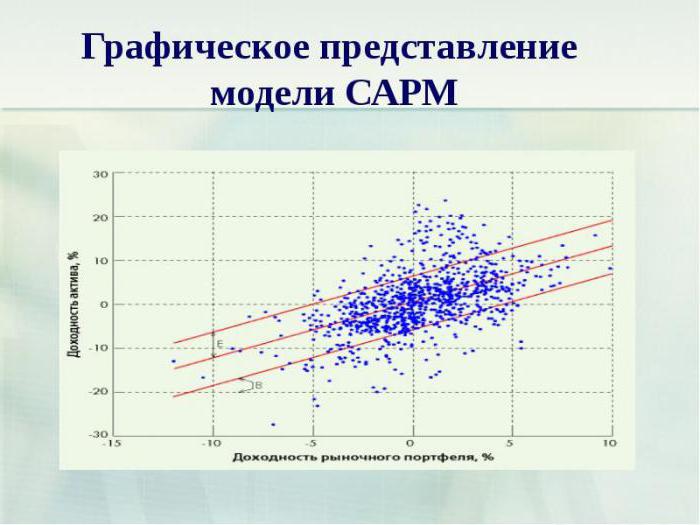

Ця модель дуже проста і забезпечує простий результат. Згідно їй, єдина причина, по якій інвестор заробить більше, купуючи одну акцію, а не іншу, полягає в її більшої ризикованості. Не дивно, що ця модель стала домінувати в сучасній фінансовій теорії. Але чи працює це насправді?

Це не зовсім зрозуміло. Великим каменем спотикання є «бета». Коли професори Юджин Фама і Кеннет Френч досліджували прибутковість акцій на Нью-Йоркській і Американської фондових біржах, а також NASDAQ у 1963–1990 роках, вони виявили, що відмінності в β-індекси протягом такого тривалого періоду не пояснюють поведінку різних цінних паперів. Лінійна залежність між коефіцієнтом «бета» та індивідуальної прибутковістю акцій на коротких проміжках часу не дотримується. Отримані дані дозволяють припустити, що модель CAPM може бутипомилковою.

Незважаючи на це, метод все ще широко використовується в інвестиційному співтоваристві. Хоча за β-індексом важко передбачити, як окремі акції будуть реагувати на певні рухи ринку, інвестори, ймовірно, можуть сміливо робити висновок про те, що портфель з високою «бета» буде рухатися сильніше, ніж ринок, в будь-якому напрямку, а з низькою буде коливатися менше.

Це особливо важливо для керуючих фондами, тому що вони можуть не захотіти (або їм можуть не дозволити) притримати гроші, якщо вони відчувають, що ринок, швидше за все, впаде. У такому випадку вони можуть тримати акції з низьким β-індексом. Інвестори можуть формувати портфель у відповідності зі своїми специфічними вимогами до ризику і прибутковості, прагнучи купувати папери з βA > 1, коли ринок росте, і з βA < 1, коли він падає.

не Дивно, що CAPM сприяв зростанню використання індексації для формування портфеля акцій, що імітує конкретний ринок, тими, хто прагне звести ризики до мінімуму. Багато в чому це обумовлено тим, що, згідно моделі, отримати більш високу прибутковість, ніж на ринку в цілому, можна, йдучи на більш високий ризик.

Модель оцінки дохідності фінансових активів (CAPM) ні в якому разі не є досконалою теорією. Але її дух вірний. Він допомагає інвесторам визначити, який прибуток вони заслуговують за те, що ризикують своїми грошима.

До базової теорії належать наступні допущення:

З-за цих передумов інвестори вибирають портфелі з мінімізованими ризиками і максимальною прибутковістю.

З самого початку до цих допущеннях ставилися як до нереальним. Як могли висновки з цієї теорії мати хоч якесь значення при таких передумовах? Хоча вони самі по собі можуть бути причиною невірних результатів, впровадження моделі виявилося також важким завданням.

В 1977 році дослідження, проведене Имбарином Буджангом і Аннуаром Нассиром, пробило в теорії пролом. Економісти отсортировали акції за співвідношенням чистого прибутку до ціни. Згідно з отриманими результатами, цінні папери з більш високим коефіцієнтом прибутковості, як правило, давали більше прибутку, ніж передбачала модель CAPM. Ще одне свідчення не на користь теорії з'явилося через кілька років (в тому числі робота Рольфа Банца 1981 р.), коли був виявлений так званий ефект розміру. Дослідження показало, що невеликі за ринковою капіталізацією акції вели себе краще, ніж передбачала CAPM.

Були проведені і інші розрахунки, загальною темою яких було те, що фінансові показники, так ретельно відслідковують аналітиками, насправді містять певну прогностичну інформацію, яка не повністю відбивається β-індексом. Зрештою, ціна акції є лише дисконтованою вартістю майбутніх грошових потоків у вигляді прибутку.

Так чому ж при таких великій кількості досліджень, атакуючих обґрунтованість CAPM, метод як і раніше широко використовується, вивчається і приймається в усьому світі? Одне з можливих пояснень може міститися в роботі 2004 року авторства Пітера Чанга, Херба Джонсона і Майкла Шилля, в якій був проведений аналіз використання моделі CAPM Фама і Френча 1995 року. Вони виявили, що акції з низьким співвідношенням ціни до балансової вартості, як правило, належать компаніям, які останнім часом мали не дуже видатні результати і, можливо, тимчасово непопулярні і дешеві. З іншого боку, компанії з більш високим, ніж ринкова, співвідношенням можуть тимчасово бути переоцінені, так як знаходяться в стадії росту.

Сортування фірм за такими показниками, як відношення ціни до балансової вартості або дохідності, виявила суб'єктивну реакцію інвесторів, яка має тенденцію бути дуже хорошою під час зростання та надмірно негативною при спаді.

Інвестори також мають тенденцію переоцінювати минулі результати, що призводить до завищення цін на акції компаній з високим співвідношенням ціни до прибутку (зростаючі) і занадто низькі у підприємств з низьким (дешеві). Після завершення циклу результати часто показують більш високу прибутковість для дешевих цінних паперів і нижчу для зростаючих.

Були зроблені спроби створити кращий метод оцінки. Интертемпоральная модель визначення вартості фінансових активів Мертона (ICAPM) 1973 року, наприклад, є продовженням CAPM. Вона відрізняється використанням інших передумов до формування цілі вкладення капіталу. В CAPM інвестори дбають тільки про багатство, яке генерують їх портфелі в кінці поточного періоду. У ICAPM вони стурбовані не тільки періодичними доходами, але і можливостями споживати або вкладати отриманий прибуток.

При виборіпортфеля в момент часу (t1) ICAPM-інвестори вивчають, як їх багатство під час t може залежати від таких змінних, як трудові доходи, ціни на споживчі товари і характер можливостей портфеля. Хоча ICAPM була гарною спробою вирішити недоліки CAPM, вона також мала свої обмеження.

Хоча модель CAPM досі є однією з найбільш широко вивчених і прийнятих, її передумови критикувалися з самого початку як надто нереальні для інвесторів в реальному світі. Час від часу проводяться емпіричні дослідження методу.

Такі фактори, як розмір, різні співвідношення та цінової імпульс, ясно свідчать про недосконалість моделі. При цьому ігнорується занадто багато інших класів активів, щоб вона могла вважатися життєздатним варіантом.

Дивно, що проводиться так багато досліджень, щоб спростувати модель CAPM як стандартну теорію ринкового ціноутворення, і ніхто, здається, вже не підтримує модель, за яку була вручена Нобелівська премія.

Article in other languages:

HI: https://tostpost.com/hi/finance/21509-capital-asset-pricing-model-formula-for-calculating.html

PL: https://tostpost.com/pl/finanse/37717-model-capm-formu-a-obliczania.html

PT: https://tostpost.com/pt/finan-as/37767-o-modelo-capm-f-rmula-de-c-lculo.html

ZH: https://tostpost.com/zh/finance/18583-capital-asset-pricing-model-formula-for-calculating.html

Alin Trodden - автор статті, редактор

"Привіт, Я Алін Тродден. Я пишу тексти, читаю книги і шукаю враження. І я непогано вмію розповідати вам про це. Я завжди радий брати участь у цікавих проектах."

Новини

Дача Путіна в Прасковеевке: опис. Резиденція на мисі Идокопас

Об'єкт поблизу Геленджика, який в народі інакше як палац Путіна не називають, широкого розголосу і масштабний резонанс громадськості отримав в кінці 2010-го, коли Сергій Колесников, колишній партнером Путіна, а потім раптом став й...

Оренбург, ЖК "Вікторія": відгуки

Оренбург - багатонаціональне місто, колись найбільший торговий центр. Територіально він поділений на кілька районів, що пропонують різні умови проживання. Безумовно, величезною популярністю користуються відокремлені від промислово...

Облік електроенергії, що до чого

Згідно з поточним законодавством у сфері бухгалтерського обліку, витрати, пов'язані з купівлею електроенергії, використанням у подальшій діяльності, обліковуються на рахунку 25. Тому, якщо мова йде про облік електроенергії, маютьс...

Позички в онлайні за допомогою Яндекс Гроші

Інтернет сьогодні це не тільки перегляд вакансій веб-сторінок, але це вже повноцінний віртуальний ринок, в якому навіть є свої електронні гроші, за допомогою яких ведуть розрахунки в мережі. Цей ринок з кожним днем все більше і бі...

Бюджетний облік: поняття, організація та ведення

Бюджетний облік використовується в усіх без винятку установах та організаціях, що належать до державної форми власності. Він дещо відрізняється від звичної роботи бухгалтерії, однак основні принципи у ньому дотримуються. Всі дії, ...

Котеджне селище "Софринские ставки"

Москвичі настільки втомлюються від суєти, шуму та масового скупчення людей, що все частіше звертають увагу на заміські селища, де можна, не втрачаючи доступу до столичної інфраструктури, насолоджуватися тишею, спокоєм і дихати сві...

Примітка (0)

Ця стаття не має коментарів, будьте першим!