Today - 15 April 2025

Now - 23:41:59

Now - 23:41:59

एकीकृत सामाजिक टैक्स (यूएसटी) एक गंभीर नवाचार में कर प्रणाली. वह करने में सक्षम था पहले की जगह करों प्राप्त किया गया है कि तीन में राज्य अतिरिक्त बजटीय सामाजिक कोष. की शुरूआत करने से पहले UST करदाताओं थे प्रदान करने के लिए बाध्य अलग-अलग रिपोर्ट रूपों में से प्रत्येक के लिए ऊपर धन, और बनाने के लिए समय के भीतर भुगतान शर्तें द्वारा स्थापित कोष.

शुरू करने के विचार के लिए एक एकीकृत सामाजिक टैक्स (यूएसटी), जो कवर किया जाएगा सभी बीमा प्रीमियम में उत्पन्न अब तक 1998 में, जब राज्य सेवा कर का प्रस्ताव किया गया है बनाने के लिए एक एकल एकीकृत आधार कराधान के हस्तांतरण के द्वारा सभी कार्यों के लिए लेखांकन और नियंत्रण की एक ही विभाग है । हालांकि, उन वर्षों में इस विचार को अधूरा छोड़ दिया गया था, तो यह था करने के लिए जमे हुए किया जा सकता है । 2 साल बाद भर्ती कराया गया था के दूसरे भाग में टैक्स कोड और रूसी संघ के संघीय कानून दिनांक 05.09.2000, 01.01.2001 अर्जित करने के लिए एक नई प्रक्रिया गणना और भुगतान के लिए योगदान के सामाजिक अतिरिक्त बजटीय धन के रूसी संघ. अध्याय 24 भाग 2 पढ़ने के परिचय के उस्त. टैक्स पेंशन निधि के लिए करों और सामाजिक बीमा कोष और अनिवार्य चिकित्सा बीमा धन समेकित थे की संरचना में ESN को लामबंद करने के लिए धन के कार्यान्वयन के लिए नागरिकों के अधिकारों के लिए पेंशन और सामाजिक सुरक्षा और Medicaid. इसके अलावा, सेट पर एक ठीक योगदान के लिए अनिवार्य सामाजिक बीमा से दुर्घटनाओं पर निर्माण और व्यावसायिक रोगों.

संक्रमण के लिए एक खुले बाजार की अर्थव्यवस्था में रूस द्वारा चिह्नित किया गया था क्रांतिकारी परिवर्तन वित्तीय प्रणाली में, जब अतिरिक्त बजटीय धन के लिए शुरू किया से अलग होना राष्ट्रीय बजट प्रणाली है । क्योंकि बजट का घाटा, मुद्रास्फीति की दर, मंदी, विकास, आकस्मिक व्यय और अन्य परिस्थितियों के गठन के अतिरिक्त बजटीय धन से एक बन गया है सबसे महत्वपूर्ण तत्वों में अद्यतन करने के तंत्र की गतिविधि प्रतिष्ठानों के सामाजिक सेवा है । के रूप में पहले उल्लेख किया है, एकीकृत सामाजिक टैक्स पेश किया गया था के बाद बल में प्रवेश के 2 खंड के टैक्स कोड के रूसी संघ. सामान्य में, एसएसटी एक कर रहा है के लिए डिज़ाइन किया गया सभी जगह बीमा प्रीमियम, में उपर्युक्त धन है, लेकिन बिना योगदान के खिलाफ बीमा के लिए दुर्घटनाओं और व्यावसायिक रोगों है कि भुगतान किया जाना चाहिए, की परवाह किए बिना ESN.

अधिक:

शेयरधारकों (सहभागियों के संयुक्त स्टॉक कंपनियों) का अवसर है को प्राप्त करने की आय के अनुरूप उनके द्वारा किए गए समाज के लिए निवेश के अनुपात में वृद्धि में प्रतिभूतियों के मूल्य में कर रहे हैं कि अपने स्वामित्व है, और के रूप में शेयरों पर लाभांश अपने क...

कारोबार से एक है बुनियादी और सबसे महत्वपूर्ण संकेतकों में से एक की अर्थव्यवस्था में व्यापारिक गतिविधियों. कैसे व्याख्या की यह अवधारणा है? यह माना जाता है कि कारोबार के – इस कार्रवाई पर आधारित है, जो विशिष्ट वस्तुओं के विनिमय के लिए मुद्रा. इस प...

सदस्यता "बिग मास्को": ऑपरेशन के क्षेत्र, नक्शे और यात्रा की लागत

कई में रहने वाले लोगों के पास उपनगरों के लिए पसंद करते हैं काम की तलाश में राजधानी में. वे कर रहे हैं का डर नहीं की जरूरत है खर्च करने के लिए हर दिन सड़क पर कई घंटे के लिए, क्योंकि वेतन के स्तर पर मास्को में कर रहे हैं बहुत अधिक है. इस रेलवे के प्रबं...

2010 में, UST निरस्त कर दिया गया था और द्वारा प्रतिस्थापित बीमा योगदान है, जो, हालांकि, काफी नहीं था पिछले से अलग है । के बीच महत्वपूर्ण अंतर ESN और बीमा प्रीमियम बन गया टैक्स भुगतान: पहले नागरिकों के माध्यम से भुगतान कर सेवा, लेकिन के आगमन के साथ बीमा प्रीमियम राशि वे शुरू करने के लिए करों का भुगतान करने के लिए अतिरिक्त बजटीय धन. इसके अलावा, वहाँ थे कई बदल कर की दरों. हालांकि, 1 जनवरी 2014 से एक प्रस्ताव बनाया गया था करने के लिए लौटने के लिए, योजना के ESN बल में जब तक 2010.

2010 में, UST निरस्त कर दिया गया था और द्वारा प्रतिस्थापित बीमा योगदान है, जो, हालांकि, काफी नहीं था पिछले से अलग है । के बीच महत्वपूर्ण अंतर ESN और बीमा प्रीमियम बन गया टैक्स भुगतान: पहले नागरिकों के माध्यम से भुगतान कर सेवा, लेकिन के आगमन के साथ बीमा प्रीमियम राशि वे शुरू करने के लिए करों का भुगतान करने के लिए अतिरिक्त बजटीय धन. इसके अलावा, वहाँ थे कई बदल कर की दरों. हालांकि, 1 जनवरी 2014 से एक प्रस्ताव बनाया गया था करने के लिए लौटने के लिए, योजना के ESN बल में जब तक 2010.

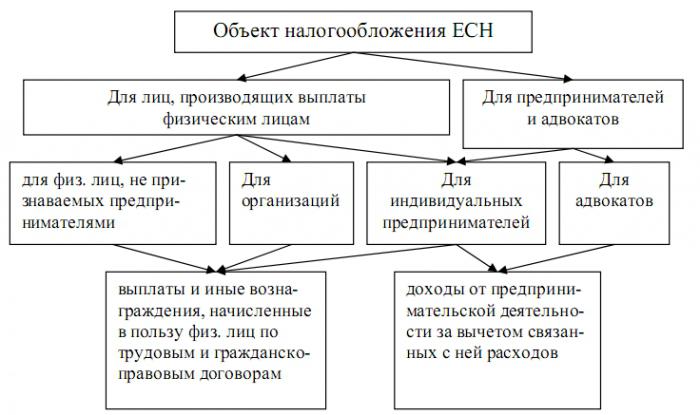

के लिए करदाताओं के 1 समूह के कराधान की वस्तुओं रहे हैं आरोप लगाया सभी भुगतान और ब्याज, प्रीमियम और अन्य आय सहित, भुगतान के लिए सिविल अनुबंध, कॉपीराइट और लाइसेंस समझौतों, और, अंत में, भुगतान करने के लिए बनाया गया वित्तीय सहायता प्रदान करते हैं. यह ध्यान देने योग्य है दिलचस्प तथ्य यह है कि ऊपर के सभी, आय के अधीन नहीं किया जा सकता कराधान के लिए अगर वे भुगतान कर रहे हैं से लाभ कर रहे थे कि शेष पर संगठन के खाते हैं.

उद्यमियों के लिए कराधान की वस्तुओं रहे हैं सभी आय है कि वे अपने से प्राप्त व्यवसाय/व्यावसायिक गतिविधि है, लेकिन कम लागत के साथ जुड़े उनके निष्कर्षण.

अंत में हम कहते हैं कि कराधान की वस्तुओं को शामिल नहीं हैं विभिन्न भुगतान के अधीन है, जो के हस्तांतरण के स्वामित्व या संपत्ति के हस्तांतरण के लिए अस्थायी उपयोग के लिए संपत्ति. उदाहरण के लिए, इस तरह के अनुबंध एक अनुबंध हो सकता है "बिक्री" और पट्टा समझौते.

के आधार पर वैधानिक वस्तुओं के कराधान, उत्पन्न होता है और कर आधार. नियोक्ताओं के लिए यह परिभाषित किया गया है:

<उल>जब निर्धारित करने के लिए कर आधार में शामिल सभी आय है कि किसी भी तरह से अर्जित करने के लिए श्रमिकों, उनके नियोक्ताओं द्वारा मौद्रिक या प्राकृतिक रूप है, और की आड़ में सामाजिक, सामग्री और अन्य लाभ, शुद्ध गैर-आय के कराधान, जो हम बाद में चर्चा करेंगे. जब चार्ज, एकीकृत सामाजिक टैक्स, करदाताओं, नियोक्ता बाध्य कर रहे हैं यह निर्धारित करने के लिए कर आधार प्रत्येक कर्मचारी के लिए अलग से भर कर अवधि. कर आधार के उद्यमियों सामान्यीकृत आय की राशि है कि कराधान के अधीन है और द्वारा प्राप्त किया गया था के लिए उन्हें कर की अवधि के लिए छोड़कर, लागत से संबंधित नहीं करने के लिए उनके निष्कर्षण. द्वारा प्राप्त कर्मचारियों की आय में इस तरह के (माल, सेवाओं) पर विचार किया जाना चाहिए की संरचना में कर योग्य आय पर आधारित है, उनके मूल्य/लागत, जो कर रहे हैं परिभाषित के अनुसार अनुच्छेद 40 के एन. के., रूसी संघ के आगे बढ़ने से बाजार दरों और कीमतों.

इन निम्नलिखित शामिल हैं:

<उल>दाताओं ESN ही किया जाएगा, जो व्यक्तियों के योगदान का भुगतान. बोलने की योग्यता के आधार पर, वहाँ केवल 2 समूहों के करदाताओं जहां पहले समूह में शामिल हैं कर्मचारियों, संगठनों, उद्यमियों और कॉर्पोरेट संस्थाओं है कि सिविल क्षमता है, जबकि दूसरा था selfemployed (वकीलों, notaries, आदिवासी समुदायों के लोगों के उत्तर में लगे हुए है, पारंपरिक कृषि और अन्य).

यदि करदाताओं से संबंधित दोनों श्रेणियों के लिए है, तो वे करों का भुगतान पर दो मैदान हैं । उदाहरण के लिए, एक एकमात्र स्वामित्व, का उपयोग करता है जो काम के श्रमिकों को काम पर रखा है, भुगतान करने के लिए बाध्य उस्त व्यापार गतिविधियों से प्राप्त राजस्व और अर्जित लाभ के लिए अपने कर्मचारियों की है । Notaries, जासूस और सुरक्षा गार्ड लगे हुए हैं, जो निजी प्रैक्टिस में है, नहीं करने के लिए विशिष्ट एक विशेष वर्ग के करदाताओं के लिए, कारण है कि वे कर रहे हैं पहले से ही के समूह में शामिल "व्यक्तिगत उद्यमियों" में निहित है, जो अनुच्छेद के पैरा 2 के टैक्स कोड के 11.

यदि करदाताओं से संबंधित दोनों श्रेणियों के लिए है, तो वे करों का भुगतान पर दो मैदान हैं । उदाहरण के लिए, एक एकमात्र स्वामित्व, का उपयोग करता है जो काम के श्रमिकों को काम पर रखा है, भुगतान करने के लिए बाध्य उस्त व्यापार गतिविधियों से प्राप्त राजस्व और अर्जित लाभ के लिए अपने कर्मचारियों की है । Notaries, जासूस और सुरक्षा गार्ड लगे हुए हैं, जो निजी प्रैक्टिस में है, नहीं करने के लिए विशिष्ट एक विशेष वर्ग के करदाताओं के लिए, कारण है कि वे कर रहे हैं पहले से ही के समूह में शामिल "व्यक्तिगत उद्यमियों" में निहित है, जो अनुच्छेद के पैरा 2 के टैक्स कोड के 11.

रूस में वहाँ एक क्रमिक वृद्धि हुई है टैक्स का बोझ है, जो की वजह से "उम्र बढ़ने के राष्ट्र", और बाद में गिरावट की संख्या में ह्रष्ट-पुष्ट और कार्यरत नागरिकों. बेशक, पुरानी पीढ़ी के व्यवहार किया जाना चाहिए और नियमित रूप से भुगतान इन लोगों को एक पेंशन है । अब छोटी से छोटी भुगतान बीमा प्रीमियम के व्यक्तिगत उद्यमियों और अन्य स्वरोजगार नागरिकों. वे एक निश्चित वेतन बीमा प्रीमियम है कि स्पष्ट रूप से कम "औसत" कर्मचारी काम के लिए किसी और के. के लिए के रूप में ब्याज प्रीमियम पर (यूएसटी), जबकि 2013 में वे करने के लिए राशि के 30% वेतन. इसके अलावा, 2012 के बाद से वापस ले लिया है अतिरिक्त 10% की दर से वेतन के लिए 512 से अधिक हजार रूबल, और 568 हजार से 2013 में की उम्मीद है करने के लिए मजदूरी की तुलना में अधिक 624 हजार, 2014 में, UST, 2014 में की उम्मीद करने के लिए वृद्धि करने के लिए 34% है । की वजह से वृद्धि दर 2010 में वृद्धि हुई है, जो 8% (26% से 34%) के बहुमत के छोटे उद्यमों ले जाया गया है करने के लिए "छाया", के रूप में नहीं था सहन करने के लिए इस तरह के एक महत्वपूर्ण बोझ पर उनके व्यापार है ।

की गणना ESN 2014 में निम्नलिखित कलन विधि:

1. सबसे पहले, आप यह निर्धारित करना चाहिए कर का आधार है, जो आय की राशि के व्यक्तियों. यह हो सकता है के रूप में प्राप्त वेतन (रोजगार अनुबंध) या के तहत अन्य भुगतान, बकाया सिविल ठेके: रॉयल्टी, इनाम के लिए काम कर रही है और सामान है । इसके अलावा, दाताओं के उस्त कर देगा दोनों संगठन और व्यक्तिगत उद्यमियों का उपयोग करने वाले श्रमिकों को काम पर रखा.

2. अगले कदम का निर्धारण किया जाता है कर की दर. यह एक प्रतिगामी पैमाने पर है, जो अधिक से अधिक मात्रा में आयोजित कर रहे हैं कम ब्याज. बहुमत के लिए करदाताओं की कुल प्रतिशत 30% (आय के लिए 1 से 624000 rubles): यूएसटी के भुगतान में रूस के पेंशन कोष-22%, फंड की अनिवार्य चिकित्सा बीमा-5,1%, सामाजिक बीमा कोष-2,9%. के शीर्ष पर अधिकतम राशि (624 हजार) की कटौती की जाएगी 10% है.

3 है । अपने वेतन की तुलना करें सही समूह के साथ (और लेफ्टिनेंट;624000 और लेफ्टिनेंट;) और बस गुणा आपके द्वारा राशि का एक निश्चित प्रतिशत है । है कि यह, अपने अलग-अलग गणना की ESN से अधिक है ।

टैक्स की अवधि 1 कैलेंडर वर्ष है । एक ही समय में के लिए 1 समूह के करदाताओं वहाँ रहे हैं तीन रिपोर्टिंग अवधि (तिमाही, 6 और 9 महीने). 2-एन डी के इस तरह के समय मौजूद नहीं है । अंत में कर की अवधि के करदाताओं चाहिए एक कर रिटर्न फाइल.

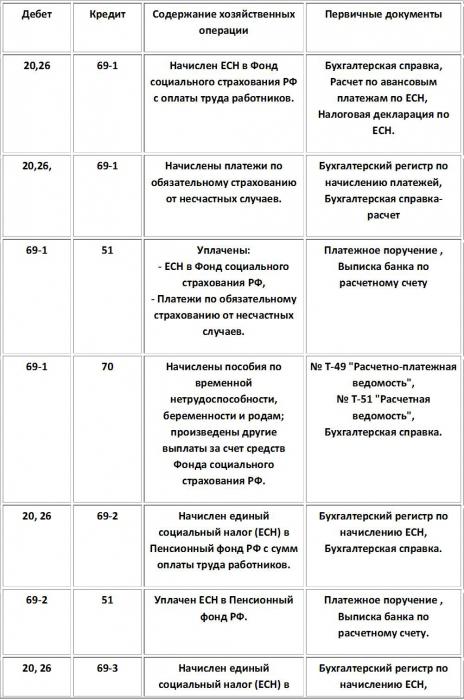

उस्त. पोस्टिंग पर अपने उपार्जन

के अनुसार रूसी कर कानून यह स्थापित किया है कि एक कर मुक्त (जब तक के उन्मूलन CST 2010 में) निम्नलिखित संगठनों और व्यक्तियों:

अब अनुग्रह का प्रतिशत उस्त (बीमा योगदान) भी मौजूद हैं । उदाहरण के लिए, 2013 में सबसे तरजीही दर के 20% - पेंशन निधि के लिए, FSS-0%, HIF – 0% है.

कई लोगों के लिए, वापसी के बारे में जानकारी आश्चर्य की बात नहीं लगती, क्योंकि ESN का एक महत्वपूर्ण घटक है कर प्रणाली में रूसी संघ के 2000-ies में । ज्यादातर विशेषज्ञों का उल्लेख करने के लिए तथ्य यह है कि मुख्य कारणों की वापसी के लिए उस्त था कि इस तथ्य के प्रतिस्थापन उस्त बीमा प्रीमियम के पैमाने बदल जाता है, जो के पक्ष में एक और अधिक प्रतिगामी और दरों में वृद्धि अनिवार्य योगदान के 26% से 34% की वेतन (पेरोल), प्रदान नहीं किया है, एक संतुलित पेंशन प्रणाली है, लेकिन केवल करने के लिए नेतृत्व कर बोझ में वृद्धि और विभिन्न जटिलताओं के प्रशासन. इस से हम निष्कर्ष निकाल सकते हैं कि इस निष्कर्ष पर लौटने के लिए उस्त की संभावना माना जा करने के लिए कृपापूर्वक द्वारा व्यवसाय (विशेष रूप से छोटे), और सिस्टम दोनों के अनुरूप होगा सरकार और व्यापार. में 2010-13. सभी उद्यमियों को मजबूर थे में बारी करने के लिए तीन (!) शरीर है, जो बारी में बढ़ जाती है की लागत बहीखाता पद्धति है ।

देश में भी लाभदायक नहीं शामिल करने के लिए वृद्धि हुई है राज्य सिविल सेवकों, जो पेचीदा नियंत्रण की वित्तीय गतिविधियों के उद्यमियों. इसके अलावा, हम उल्लेख किया है कि कारण के लिए तेजी से वृद्धि दरों में कई छोटी कंपनियों के लिए चला गया है "छाया में". तो, जबकि अनुमान केवल सकारात्मक परिवर्तन. दूसरी ओर, 2014 में वृद्धि दर के siperia, सब के बाद, UST अब 34% (साधारण) और 26% (अनुग्रह) ज्यादा नहीं है कि कृपया जाएगा व्यवसायियों.

देश में भी लाभदायक नहीं शामिल करने के लिए वृद्धि हुई है राज्य सिविल सेवकों, जो पेचीदा नियंत्रण की वित्तीय गतिविधियों के उद्यमियों. इसके अलावा, हम उल्लेख किया है कि कारण के लिए तेजी से वृद्धि दरों में कई छोटी कंपनियों के लिए चला गया है "छाया में". तो, जबकि अनुमान केवल सकारात्मक परिवर्तन. दूसरी ओर, 2014 में वृद्धि दर के siperia, सब के बाद, UST अब 34% (साधारण) और 26% (अनुग्रह) ज्यादा नहीं है कि कृपया जाएगा व्यवसायियों.

यह हो गया है काफी लंबे समय के लिए कराधान की प्रणाली ESN था, करीब है और समझ में सभी करदाताओं के लिए है । इस बीच, यह ध्यान दिया जाना चाहिए कि कुछ प्रावधानों में टैक्स कोड की आवश्यकता होती है अतिरिक्त संशोधनों और स्पष्टीकरण. के उन्मूलन CST नहीं करता है, प्रभाव बहुत नकारात्मक पर टैक्स प्रणाली, हालांकि, अभ्यास शुरू करने के बीमा प्रीमियम नहीं लाया किसी भी सुधार, कर का बोझ बढ़ रही है । अब ब्याज दरों पर UST के लिए खाते में 34% और 26% के बहुमत के लिए दाताओं और लाभार्थियों, क्रमशः है, जो भी नहीं कर रहे हैं वफादार मालिकों के लिए. हालांकि, यह ध्यान दिया जाना चाहिए कि उस्त एक अच्छा विकल्प है बीमा योगदान कर सकते हैं कि सुधार कर देश में स्थिति.

Article in other languages:

AR: https://tostpost.com/ar/finance/11715-esn-esn.html

Alin Trodden - लेख के लेखक, संपादक

"हाय, मैं कर रहा हूँ Alin दलित. मैं ग्रंथ लिखता हूं, किताबें पढ़ता हूं, और छापों की तलाश करता हूं । और मैं आपको इसके बारे में बताने में बुरा नहीं हूं । मैं दिलचस्प परियोजनाओं में भाग लेने के लिए हमेशा खुश हूं."

संबंधित समाचार

आज “करों और rdquo; हमारी जनसंख्या का एक बहुत भुगतान करता है । दूसरे के बीच मौजूद है और वाहन कर, उन्मूलन की योजना बनाई है जो में उच्चतम हलकों की शक्ति है । क्षतिपूर्ति करने के लिए नुकसान है द्वारा हल ईंधन की कीमतें बढ़ गई है ...

बैंकिंग निपटान और नकद सेवाओं के लिए कानूनी संस्थाओं

नकदी प्रबंधन सेवा वाणिज्यिक बैंक कानूनी संस्थाओं की नींव है आधुनिक वित्तीय प्रणाली. इस तरह के मामलों में, जब कारोबार की गणना कर रहे हैं सीधे अतीत में. अब के लिए प्रयास करने के लिए इस तरह के कृत्य में कुछ मामलों में भी आपराधिक दंड....

में जमा युआन: क्या हम क्या ज़रूरत है?

वित्तीय क्षेत्र में कई अवसर हैं निवेश करने के लिए अपने स्वयं के धन. हर बैंक प्रदान करता है इस तरह के कार्यक्रम है । नहीं तो बहुत पहले शुरू की गई एक नई सुविधा – में जमा युआन । चीनी मुद्रा पहले किया गया था “बंद” क्...

आज Sberbank है एक प्रमुख रूसी बैंक है, जो संपत्ति की संख्या और मौजूदा ग्राहकों को एक आदेश के परिमाण से ऊपर प्रतियोगियों. तो कोई आश्चर्य की बात है कि यहां तक कि विदेशों की शाखाओं में क्रेडिट संगठनों के व्यापक लोकप्रियता का आनंद है ...

बीमा व्यापार जोखिम: सुविधाओं, प्रकार और सिफारिशों

यहां तक कि सबसे साहसी और साहसी उद्यमियों को लगता है कि है कि वहाँ एक संभावना है के जोखिम के कुछ है । उत्साह गुणा किया जाता है कई बार तो व्यक्ति को व्यवसाय में लगे हुए अपने जीवन के. इस अनुच्छेद में हम क्या है पर दिखेगा बीमा व्यवसाय...

लेखा और गणना के आर्थिक दक्षता में ऋण वाणिज्यिक संगठनों के

वित्तीय गतिविधि के किसी भी आधुनिक उद्यम के बिना असंभव है क्रेडिट संसाधनों को आकर्षित. उनके उपयोग करने का अवसर देता है काफी विस्तार के पैमाने पर उद्यम की गतिविधि और अपने बाजार मूल्य में वृद्धि. के कार्यान्वयन के रूप में इस तरह के उ...

टिप्पणी (0)

इस अनुच्छेद है कोई टिप्पणी नहीं, सबसे पहले हो!