ЕСН - гэта... Налічэнне, ўнёскі, праводкі, адлічэнні, працэнты і разлік ЕСН

Table of contents:

Адзіны сацыяльны падатак (ЕСН) - гэта сур'ёзнае наватарства ў падатковай сістэме. Ён змог замяніць сабой дзейнічалі раней падаткі, якія паступалі ў тры дзяржаўных пазабюджэтных сацыяльных фонду. Да ўвядзення ЕСН плацельшчыкі абавязаныя былі падаваць асобныя формы справаздач ў кожны з вышэйпералічаных фондаў, а таксама своечасова вырабляць аплату ў тэрміны, устаноўленыя адпаведным фондам.

Гісторыя ўзнікнення ЕСН

Ідэя ўкаранення адзінага сацыяльнага падатку (ЕСН), які б ахапіў усе страхавыя ўзносы, паўстала ў далёкім 1998 г., калі Госналогслужба прапанавала стварыць адзіную уніфікаваную базу падаткаабкладання, перадаўшы ўсе функцыі ўліку і кантролю аднаму ведамству. Аднак у тыя гады гэты задума застаўся незавершаным, таму яго прыйшлося замарозіць. Праз 2 гады была прынята другая частка Падатковага кодэкса РФ, а таксама Федэральны закон ад 05.09.2000 г. З 01.01.2001 г. запрацаваў новы парадак вылічэнняў і выплаты узносаў у сацыяльныя пазабюджэтныя фонды РФ. Кіраўнік 24 ч. 2 абвяшчала аб увядзенні ЕСН. Падатак у Пенсійны фонд, а таксама падаткі ў Фонд сацыяльнага страхавання і фонды абавязковага медыцынскага страхавання былі кансалідаваны ў складзе ЕСН, каб мабілізаваць сродкі для рэалізацыі правоў грамадзян на пенсійнае і сацыяльнае забеспячэнне, а таксама належную меддапамогу. У дадатак да гэтага быў усталяваны пэўны парадак па узносаў на абавязковае сацыяльнага страхавання ад няшчасных выпадкаў на вытворчасці і прафзахворванняў.

ЕСН: сутнасць і характарыстыка

Пераход да адкрытай рынкавай эканоміцы ў Расіі адзначыўся кардынальнымі зменамі ў фінансавай сістэме, калі пазабюджэтныя фонды сталі адлучаць ад агульнадзяржаўнай бюджэтнай сістэмы. Па прычыне бюджэтнага дэфіцыту, інфляцыі, спаду вытворчасці, росту непрадбачаных выдаткаў і іншых абставінаў адукацыя пазабюджэтных фондаў стала адным з найважнейшых элементаў у абнаўленні механізмаў дзейнасці ўстаноў сацабслугоўвання. Як гаварылася раней, ЕСН быў уведзены пасля ўступлення ў сілу 2-ой часткі Падатковага кодэкса РФ. Наогул, ЕСН - гэта падатак, закліканы замяніць усе ўзносы па страхаванні ў вышэйзгаданыя фонды, але без узносаў на страхоўку ад няшчасных выпадкаў і прафзахворванняў, якія неабходна выплачваць незалежна ад ЕСН.

Больш:

Падаткаабкладанне прадпрымальніка: якія ёсць варыянты

Любое дзяржава спаганяе падаткі з усіх сваіх грамадзян. Важна адзначыць, што прадпрымальнікі, грамадзяне і юрыдычныя асобы па-рознаму папаўняюць бюджэт. Цяпер хацелася б пагаварыць менавіта пра падатках, якія абавязаны выплачваць людзі, якія маюць ст...

Ўклады для пенсіянераў: у якіх банках выгадныя працэнты?

Пенсіянеры - гэта асаблівая катэгорыя ўкладчыкаў. Большасць з іх маюць хатнія зберажэнні. Разумеючы гэта, банкі прапануюць ўклады для пенсіянераў з выгаднымі адсоткамі. Банкіры даюць магчымасць людзям зразумець, што лепш захоўваць сродкі не дома пад ...

"Лукойл-Гарант" (НПФ): водгукі. Недзяржаўны пенсійны фонд "Лукойл-Гарант"

Кампанія «Лукойл» на слыху ў кожнага грамадзяніна нашай краіны. Аўтазапраўкі гэтай фірмы можна знайсці ў кожным горадзе. «Лукойл» ставіцца да шэрагу кампаній, якія вядуць актыўную грамадскую дзейнасць, паказваюць стабільны дах...

У 2010 г. ЕСН быў адменены, а на змену яму прыйшлі страхавыя ўзносы, якія, зрэшты, не моцна адрозніваліся ад апошняга. Значнымі адрозненнямі паміж ЕСН і страхавымі ўнёскамі стала сама выплата падаткаў: раней грамадзяне плацілі праз падатковую службу, а з прыходам страхавых узносаў сталі аплачваць падаткі ў пазабюджэтныя фонды. Акрамя гэтага, былі некалькі зменены падатковыя тарыфы. Аднак з 1 студзеня 2014 г. было ўнесена прапанова аб вяртанні да старой схеме ЕСН, якая дзейнічала да 2010 г.

У 2010 г. ЕСН быў адменены, а на змену яму прыйшлі страхавыя ўзносы, якія, зрэшты, не моцна адрозніваліся ад апошняга. Значнымі адрозненнямі паміж ЕСН і страхавымі ўнёскамі стала сама выплата падаткаў: раней грамадзяне плацілі праз падатковую службу, а з прыходам страхавых узносаў сталі аплачваць падаткі ў пазабюджэтныя фонды. Акрамя гэтага, былі некалькі зменены падатковыя тарыфы. Аднак з 1 студзеня 2014 г. было ўнесена прапанова аб вяртанні да старой схеме ЕСН, якая дзейнічала да 2010 г.

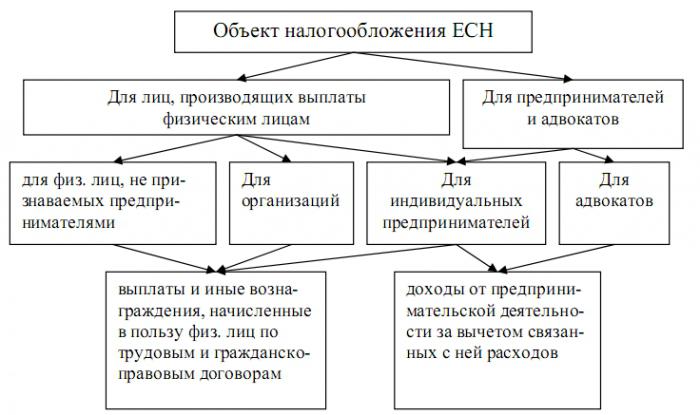

Аб'екты падаткаабкладання

Для падаткаплацельшчыкаў 1-ай групы аб'ектамі падаткаабкладання з'яўляюцца ўсе налічаныя выплаты, а таксама ўзнагароды, прэміі і іншыя даходы, сярод якіх аплата па грамадзянска-прававых дагаворах, аўтарскімі і ліцэнзійнымі дамовамі і, нарэшце, выплаты, прызначаныя для аказання матэрыяльнай дапамогі. Варта адзначыць цікавы факт, што ўсе вышэйназваныя даходы могуць і не быць аб'ектамі падаткаабкладання, калі яны выплачваліся з прыбытку, што была на пакінутым рахунку арганізацыі.

Для прадпрымальнікаў аб'ектамі падаткаабкладання з'яўляюцца ўсе даходы, якія яны атрымліваюць ад сваёй прадпрымальніцкай/прафесійнай дзейнасці, але за вылікам расходаў, звязаных з іх атрыманнем.

Напрыканцы скажам, што да аб'ектаў падаткаабкладаньня не адносяцца розныя выплаты, прадмет якіх - пераход правоў уласнасці на маёмасць альбо перадача на часовае карыстанне маёмасцю. Да прыкладу, такімі дамовамі могуць быць дагавор "куплі-продажу" і дамову на арэнду.

Падатковая база для ЕСН

Абапіраючыся на устаноўленыя заканадаўствам аб'екты падаткаабкладання, фармуецца і падатковая база. Для працадаўцаў яна вызначаецца:

- разнастайнымі ўзнагародамі і выплатамі, якія ажыццяўляюцца ў адпаведнасці з працоўным заканадаўствам;

- аплатай па грамадзянска-прававых дагаворах;

- даходамі з аўтарскіх і ліцэнзійных дагавораў;

- рознымі выплатамі для аказання матэрыяльнай дапамогі і іншымі безвозмездными выплатамі.

Калі вызначаецца падатковая база, ўлічваюцца ўсе даходы, якія так ці інакш налічаныя рабочым іх працадаўцамі ў грашовай або натуральнай форме, а таксама пад выглядам сацыяльных, матэрыяльных і іншых дабротаў, за вылікам не падлягаюць абкладанню даходаў, аб якіх мы пагаворым пазней. Калі адбываецца налічэнне ЕСН, падаткаплацельшчыкі-працадаўцы абавязаны вызначаць падатковую базу па кожнаму работніку асобна на працягу ўсяго падатковага перыяду. Падатковая база прадпрымальнікаў - гэта агульная сума даходаў, якая з'яўляецца аб'ектам абкладання і была атрымана імі за падатковы перыяд за выключэннем расходаў, не звязаных з іх атрыманнем. Атрыманыя работнікамі даходы ў натуральнай форме (тавары, паслугі) трэба ўлічваць у складзе падаткаабкладаемага даходаў, зыходзячы з іх каштоўнасці/кошту, што вызначаюцца па арт. 40 НК РФ, адштурхваючыся ад рынкавых тарыфаў і коштаў.

Выплаты, не ўключаюць у падатковуюбазу

Да такім ставяцца наступныя:

- дзяржаўныя дапамогі;

- кампенсацыі пры звальненні;

- выдаткі на камандзіроўкі;

- пакрыцце прычыненай здароўю шкоды;

- кампенсацыі за выкарыстанне асабістых рэчаў работнікаў;

- разнастайныя кампенсацыі спартсменам;

- іншыя віды кампенсацый;

- прадастаўленне бясплатнага харчавання;

- даходы, якія атрымлівае членамі сялянскай гаспадаркі;

- пакрыццё расходаў на павышэнне прафесійнага ўзроўню працоўных;

- ўзносы па абавязковаму/добраахвотным страхаванні рабочых;

- матэрыяльныя выплаты бюджэтнікам;

- аднаразова матэрыяльныя выплаты;

- бясплатнае прадастаўленне жылля;

- даходы членаў родавых абшчын нешматлікіх народаў Поўначы;

- іншыя выплаты, устаноўленыя арт. 237 НК РФ.

Плацельшчыкі

Плацельшчыкамі ЕСН будуць выступаць тыя ж асобы, якія выплачваюць узносы ў пазабюджэтныя фонды. Кажучы па сутнасці, цяпер налічваецца ўсяго 2 групы плацельшчыкаў, дзе да першай ставяцца наёмныя работнікі, арганізацыі, прадпрымальнікі і карпаратыўныя адукацыі, якія валодаюць грамадзянскай праваздольнасцю, а да другой - самазанятасці грамадзяне (адвакаты, натарыусы, родавыя абшчыны нешматлікіх народаў Поўначы, якія займаюцца традыцыйным гаспадаркай і іншыя).

Калі падаткаплацельшчыкі належаць да абедзвюх катэгорыях, значыць яны выплачваюць падаткі па двух падставах. Да прыкладу, індывідуальны прадпрымальнік, які выкарыстоўвае працу наёмных рабочых, абавязаны выплачваць ЕСН з атрыманых ад прадпрымальніцкай дзейнасці даходаў, а таксама з налічаных выплат на карысць сваіх рабочых. Натарыусы, дэтэктывы і ахоўнікі, якія займаюцца прыватнай практыкай, не адносяцца да асобнага класу плацельшчыкаў па той прычыне, што яны ўжо ўключаны ў групу "індывідуальных прадпрымальнікаў", што замацавана п. 2 арт. 11 НК РФ.

Калі падаткаплацельшчыкі належаць да абедзвюх катэгорыях, значыць яны выплачваюць падаткі па двух падставах. Да прыкладу, індывідуальны прадпрымальнік, які выкарыстоўвае працу наёмных рабочых, абавязаны выплачваць ЕСН з атрыманых ад прадпрымальніцкай дзейнасці даходаў, а таксама з налічаных выплат на карысць сваіх рабочых. Натарыусы, дэтэктывы і ахоўнікі, якія займаюцца прыватнай практыкай, не адносяцца да асобнага класу плацельшчыкаў па той прычыне, што яны ўжо ўключаны ў групу "індывідуальных прадпрымальнікаў", што замацавана п. 2 арт. 11 НК РФ.

Стаўка ЕСН ў 2013 годзе і 2014 г.

У Расіі назіраецца паступовы рост падатковай нагрузкі, што выклікана "старэннем нацыі", а пасля і падзеннем колькасці працаздольных і працуючых грамадзян. Зразумела, сталае пакаленне трэба лячыць і рэгулярна выплачваць гэтым людзям пенсіі. Цяпер найменшыя страхавыя ўзносы плацяць індывідуальныя прадпрымальнікі і іншыя самазанятасці грамадзяне. Яны плацяць фіксаваны страхавы ўзнос, які прыкметна ніжэй, чым у "сярэдніх" супрацоўнікаў, якія працуюць на каго-небудзь. Што тычыцца уласна адсоткаў на страхавыя ўзносы (ЕСН), то ў 2013 г. яны склалі 30% ад заработнай платы. Плюс да гэтага з 2012 г. канфіскоўвалася дадатковая стаўка ў памеры 10% для заработнай платы звыш 512 тысяч рублёў, 568 тысяч - у 2013 г. і, як чакаецца, для заробкаў звыш 624 тысяч у 2014 г. ЕСН ў 2014 г чакана падняўся да 34%. Па прычыне рэзкага павышэння ставак у 2010 г., якія выраслі на 8% (з 26% да 34%), большасць малых прадпрыемстваў сышлі "у цень", так як не ў сілах былі перанесці гэтак істотную нагрузку на іх бізнэс.

Як разлічаны ЕСН?

Разлік ЕСН ў 2014 г. адбываецца па наступным алгарытме:

1. Спачатку неабходна вызначыць базу падаткаабкладання, якая з'яўляецца сумай даходаў фізічнай асобы. Яна можа быць атрымана ім заробак (гэта значыць па працоўных дагаворах) або ж пад выглядам іншых выплат, выдатных па грамадзянска-прававых дагаворах: аўтарскія ўзнагароджання, ўзнагарода за выкананне працы і іншае. Плюс да гэтага плацельшчыкамі ЕСН выступяць і арганізацыі, і індывідуальныя прадпрымальнікі, якія выкарыстоўваюць працу наёмных рабочых.

2. Наступным крокам стане вызначэнне стаўкі падатку. Яна валодае рэгрэсіўны шкалой, пры якой з большай сумы ўтрымліваюцца меншыя працэнты. Для асноўнай масы плацельшчыкаў агульны працэнт складзе 30% (для даходаў ад 1 да 624000. рублёў): адлічэнні ЕСН ў Пенсійны Фонд Расіі – 22%, у Фонд абавязковага медстрахования – 5,1%, у Фонд соцстраха – 2,9%. Па-над лімітавай сумы (624 тысячы) будзе ўтрымлівацца 10%.

3. Супастаўце сваю зарплату з патрэбнай групай (<624000<) і проста памножце вашу суму на пэўны працэнт. На гэтым усе, ваш індывідуальны разлік ЕСН скончаны.

Падатковыя перыяды

Падатковы перыяд складае 1 каляндарны год. Пры гэтым для 1-ай групы падаткаплацельшчыкаў існуюць і справаздачныя перыяды (квартал, 6 і 9 месяцаў). Для 2-ой групы такія перыяды адсутнічаюць. Па заканчэнні падатковага перыяду падаткаплацельшчыкам неабходна падаць падатковую дэкларацыю.

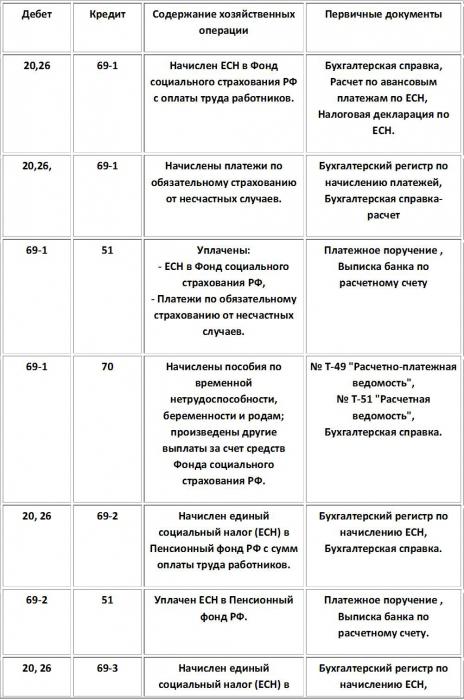

Тыпавыя праводкі налічэння ЕСН

ЕСН. Праводкі па яго налічэнні

Падатковыя льготы

Паводле расейскага падатковага заканадаўства ўстаноўлена, што ад выплаты падатку вызваляліся (да адмены ЕСН ў 2010 г.) наступныя арганізацыі і асобы:

- У арганізацыях налічэнне ЕСН не ўтрымліваецца з сум выплат і іншых узнагарод, якія на працягу падатковага перыяду не перавышаюць 100 тысяч рублёў на кожнае фізічная асоба, якое з'яўляецца інвалідам I, II або III групы.

- Папярэдні прынцып дзейнічае і для наступных катэгорый падаткаплацельшчыкаў:

- Для грамадскіх арганізацый інвалідаў (ГАІ). У дадзенай катэгорыі падаткі не ўтрымліваюцца, калі сярод удзельнікаў налічваецца не менш за 80% інвалідаў і іх законных прадстаўнікоў. Распаўсюджваецца гэта і на іх рэгіянальныя аддзялення.

- Для ўстаноў, дзе статутны капітал фармуецца з укладаў (ГАІ), сярэдняспісачная колькасць якіх [інвалідаў] складае не менш за 50%. Плюс да гэтага доля ў заработнай плаце павіннабыць на адзнацы не ніжэй за 25%.

- Арганізацыі, якія былі створаны для дасягнення сацыяльных мэтаў, сярод якіх і дапамогу інвалідам, дзецям-інвалідам і іх бацькам. Варта адзначыць, што ўладальнікамі маёмасці пры гэтым павінны быць толькі ГАІ.

- Індывідуальныя прадпрымальнікі і адвакаты, якія маюць статус інваліда I, II або III групы. Даходы ад іх прадпрымальніцкай/прафесійнай дзейнасці таксама не павінны перавышаць 100 тысяч рублёў на працягу падатковага перыяду.

Цяпер ільготны працэнт ЕСН (страхавых узносаў) таксама прысутнічае. Да прыкладу, у 2013 г. льготная стаўка склала 20% - у ПФР, ФСС – 0%, ФОМС – 0%.

Перадумовы звароту да ЕСН

Для многіх інфармацыя аб вяртанні не здалася дзіўнай, бо ЕСН - гэта важная складнік падатковай сістэмы РФ у 2000-ых гадах. Большасць экспертаў спасылаюцца на тое, што да асноўных прычынах вяртання да ЕСН стала тое, што замена ЕСН страхавымі ўнёскамі, шкала якіх змянілася ў карысць больш рэгрэсіўны і павелічэння ставак абавязковых узносаў з 26% да 34% ад ФОТ (фонд аплаты працы), не забяспечыла збалансаванасці пенсійнай сістэмы, а толькі прывяла да павышэння падатковай нагрузкі і розных усложнениям адміністравання. З гэтага можна заключыць выснову, што вяртанне да ЕСН, хутчэй за ўсё, добразычліва будзе ўспрыняты бізнесам (асабліва малым), а сама сістэма задаволіць як дзяржава, так і прадпрымальніцтва. У 2010-13 гг. усе прадпрымальнікі вымушаныя былі звяртацца ў тры (!) органа, што, у сваю чаргу, павялічвала выдаткі на вядзенне бухгалтэрыі.

Краіне таксама не выгадна ўтрымліваць павялічаны штат дзяржслужачых, што ўскладняе кантроль фінансавай дзейнасці прадпрымальнікаў. Акрамя гэтага, мы ўжо згадвалі і пра тое, што па прычыне рэзкіх павышэнняў ставак мноства дробных кампаній сышло "ў цень". Так што пакуль прагназуюцца толькі станоўчыя змены. З іншага боку, у 2014 г. павялічана стаўка соцплатежей, бо ЕСН складае цяпер 34% (звычайны) і 26% (ільготны), што ўжо не моцна ўзрадуе бізнесменаў.

Краіне таксама не выгадна ўтрымліваць павялічаны штат дзяржслужачых, што ўскладняе кантроль фінансавай дзейнасці прадпрымальнікаў. Акрамя гэтага, мы ўжо згадвалі і пра тое, што па прычыне рэзкіх павышэнняў ставак мноства дробных кампаній сышло "ў цень". Так што пакуль прагназуюцца толькі станоўчыя змены. З іншага боку, у 2014 г. павялічана стаўка соцплатежей, бо ЕСН складае цяпер 34% (звычайны) і 26% (ільготны), што ўжо не моцна ўзрадуе бізнесменаў.

Заключэнне

Прайшло ўжо даволі шмат часу, каб сістэма падаткаабкладання ЕСН стала блізкай і зразумелай для ўсіх падаткаплацельшчыкаў. Між тым варта адзначыць, што асобныя палажэнні ў НК РФ патрабуюць дадатковых дапрацовак і тлумачэнняў. Адмена ЕСН не адбілася занадта негатыўна на падатковай сістэме, аднак і практыка ўкаранення страхавых узносаў не ўнесла якіх-небудзь паляпшэнняў, узмацніўшы падатковую нагрузку. Сягоння стаўкі па ЕСН складаюць 34% і 26% для асноўнай масы плацельшчыкаў і ільготнікаў адпаведна, што не занадта лаяльна па адносінах да прадпрымальнікаў. Аднак варта адзначыць, што ЕСН - гэта добрая альтэрнатыва страхавых узносаў, што можа палепшыць падатковую сітуацыю ў краіне.

Article in other languages:

AR: https://tostpost.com/ar/finance/11715-esn-esn.html

HI: https://tostpost.com/hi/finance/11726-esn-esn.html

Alin Trodden - аўтар артыкула, рэдактар

"Прывітанне, Я Алін Тродден. Я пішу тэксты, чытаю кнігі і шукаю ўражанні. І я нядрэнна ўмею распавядаць вам пра гэта. Я заўсёды рады ўдзельнічаць у цікавых праектах."

Навіны

Тэрмін карыснага выкарыстання асноўнага сродкі

У мэтах ажыццяўлення правільнага падаткаабкладання пастанова Ўрада РФ № 1устнавливает тэрмін карыснага выкарыстання асноўнага сродкі (АС). Для яго рэгламентацыі існуе спецыяльная Класіфікацыя АС. Акрамя таго, НК РФ вызначае некато...

На сённяшні дзень «ц» наша насельніцтва плаціць шмат. Сярод іншых існуе і транспартны падатак, адмена якога плануецца ў вышэйшых колах улады. Пакрыць страты вырашана за кошт павышэння коштаў на паліва. Такія спробы ўжо...

Банкаўская разлікова-касавае абслугоўванне юрыдычных асоб

Разлікова-касавае абслугоўванне камерцыйным банкам юрыдычных асоб пакладзена ў аснову сучаснай фінансавай сістэмы. Такія выпадкі, калі прадпрыемствы разлічваюцца наўпрост, засталіся ў мінулым. Цяпер за спробу здзяйсняць такія дзея...

Ўклады ў юанях: што для гэтага трэба?

У фінансавай сферы ёсць мноства магчымасцяў для ўкладання уласных сродкаў. Кожны банк прапануе свае праграмы. Не так даўно з'явілася новая магчымасць – ўклады ў юанях. Кітайская валюта раней была «закрытай», пако...

Ці можна расплаціцца картай Ашчадбанка за мяжой? Якія карты Ашчадбанка дзейнічаюць за мяжой?

На сённяшні дзень Ашчадбанк з'яўляецца вядучым расійскім банкам, які па сваіх актывах і колькасці існуючых кліентаў знаходзіцца на парадак вышэй канкурэнтаў. Таму нікога не здзіўляе, што нават за мяжой аддзялення гэтай крэдытнай а...

Страхаванне бізнесу ад рызык: асаблівасці, віды і рэкамендацыі

Нават самыя авантурныя і смелыя прадпрымальнікі задумваюцца аб тым, што існуе магчымасць некаторых рызык. Пры гэтым хваляванне памнажаецца шматкроць, калі чалавек займаецца справай усяго яго жыцця. У гэтым артыкуле мы разгледзім, ...

Заўвага (0)

Гэтая артыкул не мае каментароў, будзьце першым!