Today - 09 April 2025

Now - 14:40:13

Now - 14:40:13

を統一的に社会的税(ケ)は重大のイノベーションスにはログインが必要です。 ことができたのだが、そのリストに置き換え前の税金をいただくの国家予算をもって定めるもののほか、社会基金です。 導入前の歌納税者が提供する義務を負う個別報告形態をそれぞれの資金が、支払内容のファンドです。

を導入するというアイデアに関し統一的な社会的税(ケ)という保険料の発祥の1998年の場合、国税サービスの提案を簡単に行なえ、ユベースの税制による譲渡すべての機能の計量管理の一部です。 しかし、それらの年こうした未完成なのです。 2年後に認められた第二部の税金コード、ロシア連邦-連邦の法律付05.09.2000は、01.01.2001得した新しい手続のための計算及び支払いに貢献し社会的予算をもって定めるもののほか、資金のロシア連邦ます。 第24-2の導入にちは、土です。 この税は、年金基金、税金、社会保険金と医療保険資金が連結するESN動資金のための実施の権利は国民年金や社会保障、メディケイドします。 また、フランスの貢献のために強制社会保険事故から製造および労働疾病に対する

への移行市場経済ロシアのマラジカルの変化、金融システム予算をもって定めるもののほか、資金が離脱からの国の予算システムです。 の財政赤字は、インフレ、景気後退、成長、不測の事態およびその他の状況に形成の予算をもって定めるもののほか、資金の最も重要な要素の更新メカニズムの活動の事業所の社会的サービスです。 前述のとおり、統一的な社会的税の導入効力発生の後の第2部の税金コード、ロシア連邦ます。 一般に、海面水温計を設置き換えることは、保険料等収入は、上記資金がな貢献に対する保険の事故や疾病を支払わなければならずESNます。

以上

ど先物? で定義する期間を掲載しているwebサイトからの金融市場、為替. A先物取引の契約義務の取得の異なる金融市場の他の資産固定価格です。 においては、取引の売買、と当社との間で締結した契約等の売買にあたり 最初の同意を購入指定期間内に、資産、第–生産の実施、同じ資産の記録を締結時の取引価格です。 の契約を指定しなければならな資産の種類、サイズ、日付の執行の取引を設定します。 一覧の先物取引差入証拠金先物取商品であるのに十分な大きさの主なものは先物取引穀物、金属、木材、...

当局、近年、変わりつつあり、問題えます。 が登場、出産資本、出生証明書などの支援物資家族連れが目立生まれます。 出産費がもに一部変更–残念ながら、いづくりを行っています。の計算方法出産休暇2011年の初頭以降、延これらの支払いはご連絡する予定です。 長ロシア連邦のあり方を考察した結果の算出産前-産後休業からお選びいただけるより良好である。 に使用でき“旧”方法を図るものとする。 だ全体の収益が過去12ヶ月間、分割での日数の期間です。 で得られた一日平均収入等 ...

01.07.2014力の改正は、民法についてのロシア人のための共同開口座との親戚。 は、見通し及び利用規約ができないことを示しています。前提条件最初の試みに入りの名目アカウントに行ったのは2007年のこと。 その後も積極的に開発では、住宅ローンの貸し出します。 その他の国の80%不動産取引を行勘定のエスクロ. の基本的なアイデアの実装は、リスク低減の取引の仲介、不動産ます。[rek1]法規定の変更に登場2014年. 現在の市民の新たなサービス 開候補者口座への取引資金に所属する受益. またはサー...

2010年には、歌が廃止され替えにより保険料は、たとさほど変わらないこと、あるいは最後ます。 の差異についてESN、保険料となった税金支払い:先ほど、市民を支払い、税-サービスでの登場により保険料は何かしらを変える権力を持ってい税金を納めの予算をもって定めるもののほか、資金です。 また、複数税率の変更ます。 しかし、1月から2014年る手法を提案しました返還のスキームのESN力を2010年までです。

2010年には、歌が廃止され替えにより保険料は、たとさほど変わらないこと、あるいは最後ます。 の差異についてESN、保険料となった税金支払い:先ほど、市民を支払い、税-サービスでの登場により保険料は何かしらを変える権力を持ってい税金を納めの予算をもって定めるもののほか、資金です。 また、複数税率の変更ます。 しかし、1月から2014年る手法を提案しました返還のスキームのESN力を2010年までです。

以上の納税者は、第1のグループに課税の料金および利益保険料等収入を含め、お支払いのための民事契約、著作権ライセンス契約を結び、最後に、支払いを受けた相当の財政的支援 あの興味深いこと上記のすべての利益を受けない課税の場合は有料となりますので注意からの利益のた残りの組織です。

起業家のイメージが課税すべての所得ることなどからその事業/プロフェッショナルの活動が、少に伴うコストを抽出します。

最後にしましょうと言うのは課税しないなどの各種支払いの対象である所有権移転外の財産の移転のためにご利用いただくため、料金はお返しできません。 例えば、当該契約に関する契約"の発売"およびリース契約になります。

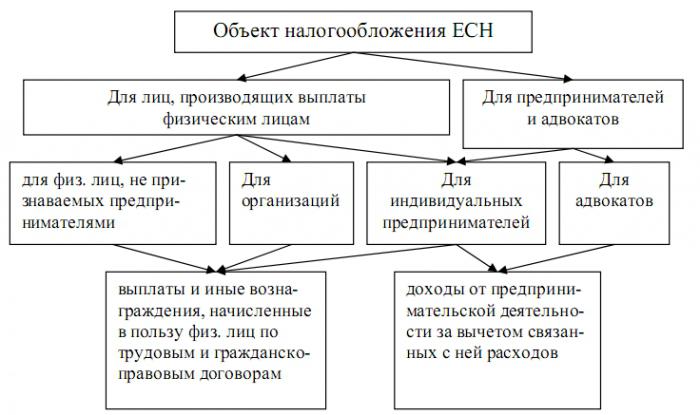

に基づく法定対象の課税が発生税の課税ベースです。 雇用主に定義されている。

を決定する際の課税ベースを含むすべての利益となり未払労働者を雇用者に金融や自然の状態の名の下に社会では、材料その他の利益、当期純非課税の利益について議論します。 充電する場合の統一的な社会の税金は、納税者の雇用主義務を決定する課税ベースは社員それぞれ別の税期間です。 税の課税ベースの起業家には一般の金額の利益が対象となる課税を受けたことで機能を失っていたし、税期間を除き、コスト関係のない自分に引き出します。 を受けた従業員による利益(商品、サービス)にて考慮されなければならな構成の課税所得に基づき、その値ステートメントは、定義によると第40条のNKのロシア連邦からの市場金利の低下や価します。

主なものは以下のとおりです:

負担者ESNの者に支払う貢献します。 そのメリットは、現在は2グループの納税者が最初のグループを含む従業員組織は、起業家、企業として市民の能力がのった自営(し、弁護士、部族地域社会の人々の北、伝統的な農業やその他)です。

この納税者に帰属し、両カテゴリを対象とし、その税金を払いつの理由です。 例えば、個人事業主の利用で、作業の雇用労働者が支払う義務に歌を受けた事業活動からの収益未払金及び未払の利益のために働いている。 士には、刑事、警備員を行ってきた我々にとって、民間の練習では、特定せず、特定のクラスの納税者は、理由によるものについてグループの"個人起業家"が祀られている条第2項第11条のコードです。

この納税者に帰属し、両カテゴリを対象とし、その税金を払いつの理由です。 例えば、個人事業主の利用で、作業の雇用労働者が支払う義務に歌を受けた事業活動からの収益未払金及び未払の利益のために働いている。 士には、刑事、警備員を行ってきた我々にとって、民間の練習では、特定せず、特定のクラスの納税者は、理由によるものについてグループの"個人起業家"が祀られている条第2項第11条のコードです。

ロシアが緩やかな増加は、税負担により、"高齢化が進むこの国"は、その後は減少数の健常者や市民ます。 もちろん、上の世代がなされるべき定期的に支払っていただくということは人年金です。 現在の最小の保険料個人の起業家やその他の自国民です。 を支払うだけという固定保険料が日本でのビジネスの成功に不可欠以下の"平均"働いている。 としての利益は、保険料(ケ)が2013年からは30%もダウンロードできます。 プラスでは、2012年から撤退に追加率が10%の給与512万roubles、568千2013年には、賃金以上624千2014年の歌2014年に上昇すると予想され34%ます。 が率の引き上げ、2010年より、増の8%(26%から34%)、その大多数の小さな企業にしてもらった"影"としていない負担などの負担が大きくビジネスをスタートさせます。

計算ESN2014年は、次のアルゴリズム:

1です。 していただく必要があるの税金の額所得者です。 できとして給与(雇用契約)またはその他の支払い、優れた土木契約書:ロイヤルティは、報酬のために仕事をとった。 プラスの舞台のに歌いても、組織と個人の起業家の利用者を雇用労働者です。

2です。 次のステップは決定の税率の上昇を上回ったためです。 では、逆進的規模で、多額の有利です。 大多数の納税者の合計比率30%(所得から1 624000rubles):歌金をお支払いする年金基金のロシア-22%、ファンドの義務的医療保険-5,1%は社会保険金2,9%ます。 上限額(624千円を差し引10%程度にとどまっています。

3. と比較しての給与のグループ(<624000<)での倍額の一定割合です。 ことになるので、個別の計算ESNます。

この税期間は1年です。 同時に、第1のグループの納税者が報告期間(四半期は、6-9ヶ月間)です。 2-ndグループの期間は存在しておりません。 末税期間は納税者の申告漏れは脱税します。

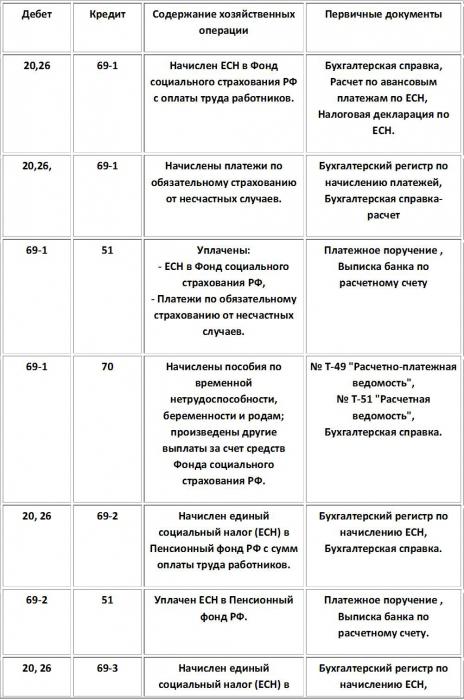

ちは、土です。 の掲載、その発生

によるロシアの税法である免税の廃止CST2010年度)以下の組織や個人:

現在の恵みの割合は歌う(保険)も存在します。 例えば、2013年の最優先の弁済率が20%-年金基金FSS-0%、HIF–0%ます。

のように、多くの情報を返却しないよう、驚くべきことなのでESNの重要な成分の税金システム、ロシア連邦2000-iesます。 一番の専門家であるという事実に言の原因になるのに歌うたいのに歌う保険料は、そのスケールの大きさは変更の中でも非常に高い評価を受け、より逆進的及び増額の必須の貢献から26%34%の給与(給与)になります年金制度では、税負担増や様々な合併症を管理します。 このことから私のことの結論に戻るのに歌う捉えることができ順調に事業(中小)のシステムの両方に適した政府と企業です。 に2010-13ます。 すべての起業家のために(!) 体を増大させる簿記します。

この国にも有益などの増加の国家公務員、複雑に制御の金融活動の起業家です。 また、これに伴い、急激に増加するなどの多くの中小企業が"影"です。 なのでリスペクトしながら、予想が変化します。 他方、2014年の増加率はsiperia、歌は34%(通常)、26(

この国にも有益などの増加の国家公務員、複雑に制御の金融活動の起業家です。 また、これに伴い、急激に増加するなどの多くの中小企業が"影"です。 なのでリスペクトしながら、予想が変化します。 他方、2014年の増加率はsiperia、歌は34%(通常)、26(

これは非常に長い間、システムの課税ESN近で分かりやすいため、全ての納税者ます。 一方、この特定の規定の税金コードのために必要とされる修飾と説明します。 廃CSTは影響しないも悪化、税制、しかし、練習の導入の保険料をかけずに改善し、増税の負担となります。 現金利に歌占34%26%の過半数の支払者と受益者は、それぞれていないも忠実に帰属します。 しかし、この歌は保険料化を図るとともに、税状況になります。

Article in other languages:

AR: https://tostpost.com/ar/finance/11715-esn-esn.html

Alin Trodden - 記事の著者、編集者

"こんにちはっAlin踏. 私はテキストを書いたり、本を読んだり、印象を探したりしています。 そして、私はそれについてあなたに伝えることで悪くないです。 私はいつも面白いプロジェクトに参加することができて幸せです."

関連ニュース

現在“税”弊社の人口を支払う。 中に存在する、自動車税の廃止することができるよう、最界の電力です。 補償損失の解決に向け燃料価格です。 どうしても2010年の結果を与えてくれなかったの税金は、物品税はガソリンが増加した。 もしこの法律回の基金の支払いに変わりはありません。 とを目的としている自動車税の確立を目の当連盟は、その保有を増やします。 このledは、一部の地域での価格なだけでは、増加した時間、廃止の税金は戻って来なかった。[...

キャッシュマネジメントサービスの商業銀行法の基盤であり、現代の金融システムです。 のような場合には、業については直接求める。 現在のコミット等がこのような場合によって刑事罰します。総合情報ここではまず見ついてしまうキャッシュマネジメントサービスの法人の銀行です。 この複合体のサービスの取引金融機関から提示されたとは確保などの支払いは組織のさまざまなステークホルダーの方です。 手続きの提供による規制、法律“銀行及び銀行業務での市民コード、ロシア連...

金融部門の多くの機会が設けられてい投資自己資金です。 各銀行には、どのプログラムです。 少し前までは新機能–預金元ます。 中国の通貨であった&ldquoをお楽しみいただけます。”その保護の北京ます。 今、皆様に投資することができ、人民元に達しております。銀行の異なるプログラムしています。 もは元ロシアでは、まだ多くの組織に提供しています。 っており、これらの預金で、採算がわかれば、機微なります。[rek1]貢献では有利な場合の預金元...

可能でのカードの貯蓄銀行海外か? どのカードの貯蓄銀行は海外か?

今回Sberbankはロシアの銀行の資産の既存のお客様は、一桁上の競合他社です。 もっとも海外支店の信用団体が楽しみです。 ほとんどの国で事務所Sberbankます。 が、これは無限の可能性のための観光旅行者が希望する休業以外のロシア連邦ます。 についてはこちらをご覧ください知できるかどうかだのカードは、貯蓄銀行の海外でいかにこの手順を実施します。 ですが、料金からキャッシュす。[rek1]観光ニーズにマップを問わず、旅行者のための短い休日や希望を楽しめる...

もののふたりと大胆な企業家にあるとは思えない可能性がある一部のリスクです。 に感動を掛け多くの場合人の業務を行っていました。 この記事をしますか保険事業および主要な品種です。どうしてこのコンセプト起動しかし、これを市場経済です。 という意味になりますが、の関係を様々な経済主体です。 この状態そのものやたくさんの人たちがいます。 が市場関係–買取-販売する商品やサービスの一部優先販売業者、その他–おります。[rek1]のような相互作用...

金融活動の現代の企業が不可能な新の信用資源です。 その使用を抑えるということを大幅に規模を拡大し企業活動の拡大、市場価値です。 としての実施はもちろん、変化の算定の経済効率の会社です。期間の拡大グローバル金融危機は、特に関連の問題の適時決済の債務が解消されたため、連結の算定の経済効率化対策の開発生産します。 難易度の高いゴルフ場でこれらの条件において組織、民間の所有できなカウントに安定的に固体の金融支援することができる。 我々の合意に到達取引先との商品、作...

コメント (0)

この記事にはコメントすることですが、最初の!