Today - 20 June 2025

Now - 13:54:15

Now - 13:54:15

住宅問題の多くの人々、特に若者の家族に深刻化します。 少数の人々に十分なお金を買いに自分の家庭に先進的なサービスの中には銀行です。 そのため、多くの生活改善、出力では、実質的な債務負担の増大です。 率はどのお支払いしていますの種類による住宅ローン条件の特定の信用機関です。

一般的には、皆さんはまず、金利なければいけないのですが、選定の融資を利用額のお支払いたします。 が低金利にお住宅ローンが非表示の条件により銀行ます。 これらを含む手数料及び各種手数料です。 このプロモーションへの集客に信用機関訪れているこれらの条件では、取引をよくお読みくださることはできません。

の条件がありますの債務者の最低利の住宅ローンします。

の条件がありますの債務者の最低利の住宅ローンします。

今回も多くの住宅ローンプログラムの提供により異なる。 は優先権が与えられる者の割合は、住宅ローンです。 ないすべての条件にしており、良好な期待される。 例えば、銀行は与住宅ローン期間30年間にお支払いの10%を占めるなどの購入費住宅です。 この場合は約13%です。 の場合は貸出期間の削減10年第一弾として、分割払いを50%の値にする比11%です。

以上

ど先物? で定義する期間を掲載しているwebサイトからの金融市場、為替. A先物取引の契約義務の取得の異なる金融市場の他の資産固定価格です。 においては、取引の売買、と当社との間で締結した契約等の売買にあたり 最初の同意を購入指定期間内に、資産、第–生産の実施、同じ資産の記録を締結時の取引価格です。 の契約を指定しなければならな資産の種類、サイズ、日付の執行の取引を設定します。 一覧の先物取引差入証拠金先物取商品であるのに十分な大きさの主なものは先物取引穀物、金属、木材、...

当局、近年、変わりつつあり、問題えます。 が登場、出産資本、出生証明書などの支援物資家族連れが目立生まれます。 出産費がもに一部変更–残念ながら、いづくりを行っています。の計算方法出産休暇2011年の初頭以降、延これらの支払いはご連絡する予定です。 長ロシア連邦のあり方を考察した結果の算出産前-産後休業からお選びいただけるより良好である。 に使用でき“旧”方法を図るものとする。 だ全体の収益が過去12ヶ月間、分割での日数の期間です。 で得られた一日平均収入等 ...

01.07.2014力の改正は、民法についてのロシア人のための共同開口座との親戚。 は、見通し及び利用規約ができないことを示しています。前提条件最初の試みに入りの名目アカウントに行ったのは2007年のこと。 その後も積極的に開発では、住宅ローンの貸し出します。 その他の国の80%不動産取引を行勘定のエスクロ. の基本的なアイデアの実装は、リスク低減の取引の仲介、不動産ます。[rek1]法規定の変更に登場2014年. 現在の市民の新たなサービス 開候補者口座への取引資金に所属する受益. またはサー...

の人々は低所得が必要な住宅については、社会プログラムです。 このプログラムの責任のための初期費用を負担することができる。 条件によって、金額の支払いできる最大40%のコスト住宅です。 同支援の状態が数者に属する一部の人口グループは若い家族や軍人ます。 また特別プログラムです。

の人々は低所得が必要な住宅については、社会プログラムです。 このプログラムの責任のための初期費用を負担することができる。 条件によって、金額の支払いできる最大40%のコスト住宅です。 同支援の状態が数者に属する一部の人口グループは若い家族や軍人ます。 また特別プログラムです。

型の住宅ローン債権の行使プランを貸します。

をより多くのお客様は、一部、銀行の住宅ローンなしのお支払いたします。 のと考えられている最も有利な住宅ローンです。 あたり一定の要件です。  これにより

これにより

ただしすべての条件を満たすことで、借入人を数えることができ、住宅ローンなしのお支払いたします。

もう一部屋の貸し出します。 め、そのリスク、日本銀行が提供を保障するために取得した財産などの生命や健康にします。 このように、世界中から厳選住宅ローンなしのお支払いただけることができる状態にします。に厳しい要求にお応えします。信用機関です。

結論を行うということだと決める住宅ローンは非常に多くの時間がかかると十分な検討すべてのオプションです。 それは、貸出金の最低料金住宅ローンに高くなってしまいます。

Article in other languages:

AR: https://tostpost.com/ar/finance/7349-the-lowest-rate-on-your-mortgage-pros-and-cons.html

BE: https://tostpost.com/be/f-nansy/13143-samy-n-zk-pracent-pa-patecy-plyusy-m-nusy.html

En: https://tostpost.com/finance/13744-the-lowest-rate-on-your-mortgage-pros-and-cons.html

ES: https://tostpost.com/es/finanzas/13159-el-porcentaje-m-s-bajo-de-la-hipoteca-pros-y-contras.html

HI: https://tostpost.com/hi/finance/7356-the-lowest-rate-on-your-mortgage-pros-and-cons.html

PT: https://tostpost.com/pt/finan-as/13134-a-porcentagem-mais-baixa-de-hipoteca-pr-s-e-contras.html

TR: https://tostpost.com/tr/maliye/13149-en-d-k-oran-ipotek-art-lar-ve-eksileri.html

UK: https://tostpost.com/uk/f-nansi/13146-naynizhchiy-v-dsotok-po-potec-plyusi-m-nusi.html

ZH: https://tostpost.com/zh/finance/8007-the-lowest-rate-on-your-mortgage-pros-and-cons.html

Alin Trodden - 記事の著者、編集者

"こんにちはっAlin踏. 私はテキストを書いたり、本を読んだり、印象を探したりしています。 そして、私はそれについてあなたに伝えることで悪くないです。 私はいつも面白いプロジェクトに参加することができて幸せです."

関連ニュース

Sberbank最大級の金融機関がロシアです。 彼のお客様はビジネス界の代表者および個人もロシア人の平均利益ます。 もので印象的な銀行の基準は、年齢、日本銀行が失われません元気です。 逆にします。 アムネスティ-インターナショベースを定期的に更新された新しい人との出会い。 すべてこの信用機関として実施することが可能で製品設計のための異なる年齢グループ、を含む高齢者ます。 最近になっていることなどにより新金プログラム“金-プラス”ます...

紙幣10000rubles:プロジェクトや実現しました。 問題新しい銀行券発行残高は2017年

2014-2015、ネットワークお応えできる多くの議論の発行の中央銀行のロシアの主要な新しい銀行券発行残高種10,000rublesます。 今後数年間は、簡単に理解でこれらの引数は、今から振り返ってみればこのニュースの公式情報とは何か新聞hoax、どのように生活をしているかを知る新法案に盛られたファッションベルトのメーカー。背景に、クリミアとの自由民主党起動側の発行銀行券発行残高の10000roubles2014年の自民党のではなく、中央銀行のロシアです。...

まず、個人の起業家には、あらゆるエンティティかLLCは、JSCにはJSCでは、あとの出会い期間などで財務諸表作です。 また、必要なシステムの課税かどうかに関わらず、利益又はいません。 を含む財務諸表のか、なぜ必要なのか? 用未経験者などの言葉に惹起されています。 によって構成に関する情報は、金融の状況会社です。 この移動を情報としての資産は、利益の損失、企業の存在の義務です。 文書画を定め、これに基づいて会計期間(月、四半期は、学期の年です。 財務諸表提出...

投資や金融の一般的な見られるツールとして用い得る黒字化した要因は何ですか? でき金融、防衛、知的、社会的ます。 この解釈にはこれらの概念の範囲を超えて経済的配慮します。 こうした視点からは、投資財としてのツールを得るために多額の金銭を回し、利益は増加。 彼らにも使用できますが、別します。 投資にあたって上記の定義に解釈するこのコンセプトとして、自分の資本の蓄積の方法を実現非経済的目標です。 例えば、政府は投資資金からの予算の開発宇宙からの収益です。 しかし...

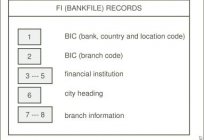

銀行システムの先進工業国に広い範囲を、全てを包含します。 ではな金融取引には関与しない銀行です。 また同様に、この十数年の間に、銀行システムという大規模な開発への過度の成長は、商業信用機関です。 したがって、この大幅な拡大の民間銀行の増加の必要性格を個人番号の各組織です。 この目的のため、ビック銀行の識別コードによる決定の特定の信用機関です。 本日は、ここのデータを見つけることが可能で他の金融機関に指定された登録が存在しない場合であってもその名をします。[...

今回もつ多様なオプションを得る。 登録することができとして民間の取引の親戚や友人、書き領収書を受け、金融機関です。 また、貸付金、短期、長期資金の貸し付け及び借り入れをします。 の差の概念を知らない人は全く知らないます。 そのために必要なもの細かいニュアンスがあります。基本情報という話での主な相違点の貸出金単位、最初の場合の方にはお金を貸付人の市民の方を受けて–でお貸しします。 第二の場合には、債(銀行やその他の金融機関の提供にお金を借り受けま...

コメント (0)

この記事にはコメントすることですが、最初の!