Today - 27 July 2025

Now - 02:24:06

Now - 02:24:06

Тұрғын үй мәселесі көптеген адамдар үшін, әсіресе жас отбасылар үшін, ең өткір. Онша жеткілікті құралдарымен, сатып алу үшін жеке меншік тұрғын үй қызметтерін пайдаланбай, банк. Сондықтан көптеген үшін тұрғын үй жағдайларын жақсартуға, шығатын айналады ипотека. Қандай пайызын төлеуге тура келеді, түріне байланысты ипотекалық кредит беру шарттарын және нақты кредиттік мекемелер.

әдетте, әр адам бірінші кезекте қарап пайыздық мөлшерлемені, содан кейін ғана таңдайды, несие, қанағаттандыратын мерзімдерімен сомасы мен бастапқы жарнаны. Бірақ төмен пайызбен ипотека бойынша мүмкін жасыру негізгі шарттарын ұсынған банк. Оларға жатқызылуы мүмкін комиссия және әр түрлі алымдар. Ескере отырып, ол жарнамалық акцияларға тарту бойынша клиенттердің несиелік мекемелер сырт айналып кеткен бұл шарттар, мәміле жасасудың алдында мұқият оқып шығу шарт.

бірнеше шарттарын көмектесе алатын қарыз алушыға ең төмен пайызбен ипотека бойынша.

бірнеше шарттарын көмектесе алатын қарыз алушыға ең төмен пайызбен ипотека бойынша.

бүгінгі таңда көптеген ұсынып отырған ипотекалық несиелеу бағдарламаларын әр түрлі банктер. Басымдық беріледі, онда ең төмен пайызбен ипотека бойынша. Бірақ барлық шарттары көрсетіледі тиімдісі деп күтілуде. Мәселен, банктердің бірі ұсынуға дайын ипотекалық несие мерзімі 30 жылға, бастапқы жарна құрайды жалпы құнының 10% - сатып алынатын тұрғын үй. Мөлшерлемесі-бұл жағдайда тең болады шамамен 13%. Егер несиелеу мерзімі азайтуға және 10 жылға дейін ретінде алғашқы жарнаны енгізуге құнының 50% - жылжымайтын мүлік, онда болады сәл 11% - дан кем.

Көп:

Электр энергиясын есепке алу - бұл неге

ағымдағы заңнамасына және бухгалтерлік есеп саласындағы, сатып алуға байланысты шығыстарды, электр энергиясын пайдалана отырып, одан әрі қызмет шотында ескеріледі 25. Сондықтан, егер әңгіме про электр энергиясын есепке алу, операциялар дегеніміз осы ...

Заемы онлайнда арқылы Яндекс Деньги

бүгінде Интернет тек қана көру қызықтыратын веб-беттер, бірақ бұл толыққанды виртуалды рынок, онда тіпті бар электрондық ақша көмегімен жүргізеді және есеп айырысу желісі. Бұл нарық күн сайын көбірек жаулап алуда сенім ғана емес, қарапайым пайдалануш...

Бюджеттік есепке алу: түсінігі, ұйымдастыру және жүргізу

Бюджеттік есепке алу пайдаланылады барлық мекемелер мен ұйымдарда жататын мемлекеттік меншік нысаны. Ол бірнеше айырмашылығы болу бухгалтерияның жұмысын, алайда негізгі принциптері онда сақталады. Барлық іс-әрекеттер құжаттарының үлгілері және басқа ...

адамдар аз, әл-ауқаты, бірақ өткір тұрғын үйге мұқтаж, бар әлеуметтік. Осындай бағдарламалар шеңберінде міндеті бастапқы жарна бойынша мемлекет өз мойнына алады. Шарттарына байланысты, сомасы алғашқы жарна құрауы мүмкін 40% - ға дейін тұрғын үй құнының. Дәл осындай көмек алады кіретін тұлғалар халықтың белгілі бір топтарына - жас отбасылар мен әскери қызметшілерге беріледі. Олар үшін сондай-ақ жұмыс істейді арнайы бағдарлама.

адамдар аз, әл-ауқаты, бірақ өткір тұрғын үйге мұқтаж, бар әлеуметтік. Осындай бағдарламалар шеңберінде міндеті бастапқы жарна бойынша мемлекет өз мойнына алады. Шарттарына байланысты, сомасы алғашқы жарна құрауы мүмкін 40% - ға дейін тұрғын үй құнының. Дәл осындай көмек алады кіретін тұлғалар халықтың белгілі бір топтарына - жас отбасылар мен әскери қызметшілерге беріледі. Олар үшін сондай-ақ жұмыс істейді арнайы бағдарлама.

түрлерімен, ипотекалық несиелеу бағдарламаларын танысуға болады: тікелей банктегі жоспарланатын несие.

тарту Үшін көбірек клиенттер, кейбір банктер ұсынады анама. Қазіргі уақытта болып саналады, бұл ең тиімді ипотека. Бірақ оны алу үшін белгілі бірқатар талаптарды.  оларға мыналар жатады:

оларға мыналар жатады:

Егер барлық шарттар сақталған болса, қарыз алушы мүмкін алуға ипотекасын бастапқы жарнасыз.

Бірақ сондай-ақ ескеру керек кейбір ерекшеліктері кредиттеудің осы түрінің. Үшін сақтандыруға өзінің тәуекелдері, банк қосымша ұсынуға қалай сатып алынатын жылжымайтын мүлікті сақтандыру, сондай-ақ өмір сүру және денсаулық. Осылайша, таңдау тиімді анама, дайын болу қажет қатал талаптарына сәйкес кредиттік мекемесі.

қорытынды деп айтуға болады, егер шешім қабылданды ма ипотека, керек өте мұқият және мұқият зерделеп, барлық ұсынылған нұсқалары. Сонда шанс табу тиімді несие ең төмен пайызбен ипотека бойынша жоғары деңгейде болады.

Article in other languages:

AR: https://tostpost.com/ar/finance/7349-the-lowest-rate-on-your-mortgage-pros-and-cons.html

BE: https://tostpost.com/be/f-nansy/13143-samy-n-zk-pracent-pa-patecy-plyusy-m-nusy.html

En: https://tostpost.com/finance/13744-the-lowest-rate-on-your-mortgage-pros-and-cons.html

ES: https://tostpost.com/es/finanzas/13159-el-porcentaje-m-s-bajo-de-la-hipoteca-pros-y-contras.html

HI: https://tostpost.com/hi/finance/7356-the-lowest-rate-on-your-mortgage-pros-and-cons.html

JA: https://tostpost.com/ja/finance/7353-the-lowest-rate-on-your-mortgage-pros-and-cons.html

PT: https://tostpost.com/pt/finan-as/13134-a-porcentagem-mais-baixa-de-hipoteca-pr-s-e-contras.html

TR: https://tostpost.com/tr/maliye/13149-en-d-k-oran-ipotek-art-lar-ve-eksileri.html

UK: https://tostpost.com/uk/f-nansi/13146-naynizhchiy-v-dsotok-po-potec-plyusi-m-nusi.html

ZH: https://tostpost.com/zh/finance/8007-the-lowest-rate-on-your-mortgage-pros-and-cons.html

Alin Trodden - мақала авторы, редактор

"Сәлем, Мен Алин Тродденмін. Мен мәтіндер жазып, кітаптар оқып, әсер іздеймін. Мен сізге бұл туралы айтуды жақсы білемін. Мен әрқашан қызықты жобаларға қатысқаныма қуаныштымын."

Жаңалықтар

"Зейнетақы-плюс" - салым Сбербанкке. Шарттары мен пайыздар

Сбербанк бірі болып табылады ірі қаржы институттары. Оның клиенттері - бұл ғана емес, бизнес өкілдері және жеке тұлғалар, бірақ және қарапайым ресейліктер тарапынан среднестатистическим табыс деңгейі. Қарамастан, өте әсерлі, банк ...

Жарнама тұтыну тауарлары үшін 10000 рубль: жобалар және шындық. Шығару жаңа банкноттарды 2017 жылы

2014-2015 жж. Желі кездестіруге болады көптеген талқылаулар бойынша айналымға енгізудің БҚ Ресей жаңа ірі банкнот номиналы 10000 рубль. Қазір, бірнеше жылдар өткен, біз оңай аламыз түсіну, взглянув осы дауларды оған, сол таспасы б...

Бухгалтерлік есеп - кәсіпорынды басқару құралы

Кез келген кәсіпкер кез келген ұйым болсын, ААҚ, ААҚ немесе ЖАҚ, міндетті түрде бетпе-бет " сынды түсінікпен «бухгалтерлік есеп». Әрі оны ұсыну қажет болған кез-келген салық салу жүйесіндегі және қарамастан, бар пайда ...

Инвестициялау үшін жаңадан нөлден. Инвестициялау стратегиясы

Инвестициялар және қаржы жалпы мағынада ретінде қарастырылады үшін пайдаланылатын қаражат алу белгілі бір оң нәтиже. Ол мүмкін ақшалай, қорғаныс, интеллектуалдық, әлеуметтік және тағы басқалар. Мұндай интерпретация осы ұғымдардың ...

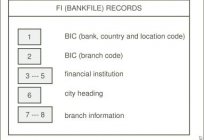

Бұл банктің БСК, ол не үшін пайдаланылады және қалай алуға болады?

Банк жүйесі кез-келген индустриалды дамыған елдің ерекшеленеді кең ауқымымен және жан-жақты қамтитын. Жасыратыны жоқ, бұл өте қиын елестету кез келген қаржылық операция қатысуынсыз банктер. Соңғы бірнеше жылда банк жүйесі алды сон...

Негізгі айырмашылықтар несиелер мен заемдар

қазіргі таңда көптеген әр түрлі нұсқаларын алу ақша қарызға. Бұл ретте ресімдеуге болады жеке ретінде мәміле туысы немесе танысы жазып, қолхат береді, сондай-ақ алуға ақшалай қаражат, банк мекемесі. Сонымен қатар, бар несиелері, қ...

Комментарий (0)

Бұл мақала емес, түсіндірмелер, бірінші болыңыз!