Аудиторський висновок: приклад. Аудиторський висновок: складання та терміни видачі аудиторського висновку

Table of contents:

Аудиторський звіт і аудиторський висновок являють собою документи, що відображають хід ревізії і об'єктивне думка, сформульована по її закінченні. Їх заповнення здійснюється у відповідності з діючими нормами і стандартами. Розглянемо далі, як оформляється висновок аудиторської перевірки.

Визначення

Висновок аудиторської перевірки є офіційним актом, призначеним для користувачів бухгалтерських (фінансових) документів, в якому присутня думка ревізора про достовірності проінспектованих відомостей та відповідності їх до порядку ведення обліку в РФ. Його формулювання і відображення здійснюється згідно з діючими правилами. Достовірністю називають рівень точності інформації, що дозволяє зацікавленим особам зробити правильні висновки про майновий і фінансовий стан підприємства, результати його господарської діяльності і приймати на основі цих показників обґрунтовані рішення. За зміст аудиторського висновку несе відповідальність особа, що провадила ревізію. При цьому необхідно враховувати, що за підготовку та надання бухгалтерських (фінансових) документів відповідає керівництво інспектується особи. З цієї обставини випливає, що аудит не звільняє організацію від обов'язків у сфері звітності.

Класифікація

Аудит буває декількох видів:

- Ініціативний.

- Обов'язковий.

- За спеціальними завданнями.

Як показує досвід, доцільно використовувати для всіх підсумкових документів єдиний зразок (приклад). Аудиторський висновок повинен оформлятись на російській мові, вартісні величини вказуються в національній валюті. Документ надається керівнику інспектується особи в такій кількості примірників, яка передбачається договором.

Федеральне правило

Ревізор несе відповідальність за формулювання і вираження думки про достовірності документації в усіх значимих аспектах. Складання аудиторського висновку здійснюється відповідно регламентується в першу чергу федеральними стандартами. Зокрема, основним є правило №6, затверджене урядовою постановою №696 від 23 сент. 2002 р. Цей стандарт, як і інші аналогічні акти, розроблений з урахуванням міжнародних положень, що регламентують аудиторську діяльність. Правило встановлює єдині вимоги до підсумкового документу ревізії.

Більше:

Дивіденди та Особливості їх Виплат

Акціонери (учасники акціонерних товариств) мають можливість одержання доходів пропорційно до внесених ними в товариство інвестицій в залежності від зростання вартості цінних паперів, які знаходяться у їх власності, і як дивіденди по акціях, що знаход...

Товарообіг - це один з основних і найважливіших показників в економіці торговельної діяльності. Як же трактується це поняття? Прийнято вважати, що товарообіг – це дія, в основу якого покладено обмін конкретного товару на валюту. Таким чином, ві...

Абонемент "Велика Москва": зона дії, карта і вартість проїзного

Багато людей, які проживають в найближчому Підмосков'ї, воліють шукати роботу в столиці. Їх не лякає необхідність проводити щодня в дорозі кілька годин, адже рівень зарплат у Москві істотно вище. Керівництво залізниці, піклуючись про своїх основних к...

Додаток

Аудиторський висновок в обов'язковому порядку супроводжується фінансовою звітністю, щодо якої формулюється і виражається думка. Вона повинна бути завізована та скріплена печаткою інспектується суб'єкта. В ній також має зазначатися дата формування. Підготовка документації проводиться у відповідності з приписами законодавства у сфері фінансової документації. Аудиторський висновок та звітність брошуруються в єдиний пакет. Листи нумеруються, прошнуровуються, скріплюються печаткою ревізора. На відповідній сторінці вказується кількість аркушів у пакеті. Як вище було сказано, видача аудиторського висновку здійснюється у такій кількості примірників, що було погоджено ревізором і инспектируемым особою. Однак при цьому обидві сторони повинні отримати не менш ніж по одному пакету документації.

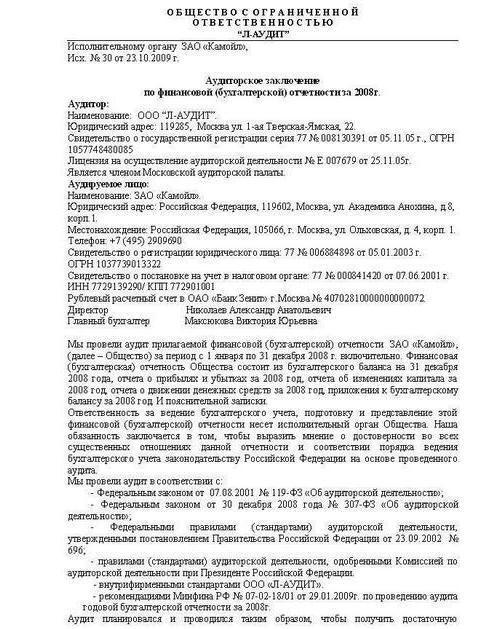

Склад аудиторського висновку

Нормами передбачається перелік основних обов'язкових елементів, які повинні бути присутніми в підсумковому документі. До цих компонентів відносять:

- Найменування. Приклад: "Аудиторський висновок щодо фінансової (бухгалтерської) документації".

- Адресат. Згідно з договором або нормам законодавства, документ, як правило, направляється власнику інспектується суб'єкта, раді директорів і так далі.

- Інформація про ревізорі.

- Дані про инспектируемом особі.

- Частини аудиторського висновку. Їх, як правило, три. Це вступний розділ, блоки, що описують обсяг ревізії і думку уповноваженого фахівця.

- Дата аудиторського висновку. Тут наводиться календарне число завершення ревізії. Спеціаліст несе відповідальність виключно за вираження своєї думки про достовірність показників фінансової документації на момент виконання аудиту. За іншими операціями, які можуть здійснюватися після закінчення ревізії, він не відповідає.

- Підпису.

Інформація про сторони

Відомості про аудитора повинні включати в себе:

- Вказівку на організаційно-правової тип підприємства.

- Найменування організації, від якої діє ревізор.

- Місце розташування.

- Дату, номер св-ва про держреєстрацію.

- Інформацію про ліцензії. Тут вказується дата, номер, найменування інстанції, що видала дозвіл на ведення діяльності, період його дії.

- Членство в акредитованому профоб'єднань аудиторів.

Дані про инспектируемом особі включають в себе:

- Вказівку на організаційно-правовий статус суб'єкта.

- Найменування підприємства.

- Адреса

- Дату, номер св-ва про держреєстрацію.

Вступний розділ

В цій частині присутні відомості про період надання інформації у фінансовій документації, її структурі. Зокрема, повинні бути:"Бухгалтерський баланс" (ф. № 1), "Звітність про збитки і прибутки" (ф. № 2), додаток до ф. №№ 1 і 2, пояснювальна записка. Крім цього, в вступний блок включаються відомості про розмежування відповідальності між ревізором і инспектируемым суб'єктом. Обов'язки, пов'язані з підготовкою фінансової документації, покладаються на керівника особи, що перевіряється. Аудитор несе відповідальність за висловлення компетентної думки про рівень достовірності звіту у всіх значних аспектах.

Обсяг ревізії

У цьому розділі присутня наступна інформація про те, що:

1. Аудит був виконаний у відповідності з федеральним законодавством, правилами (стандартами) діяльності, внутрішніми нормами, діючими в профоб'єднань, членом якого виступає ревізор, а також іншими актами.

2. Інспекція була спланована і проведена для забезпечення розумного ступеня впевненості в тому, що фінансові показники представлені без істотних спотворень.

3. Перевірка виконувалася на вибірковій основі і включав в себе:

1) Дослідження доказів на базі тестування, підтверджують значення і розкриття інформації про фінансову та господарську діяльність інспектується суб'єкта.

2) Оцінку методів і принципів бухобліку, порядку підготовки звітності.

3) Визначення основних оціночних величин, присутніх у фінансовій документації.

4) Аналіз загального уявлення про звітності.

4. Ревізія забезпечує достатні підстави для формулювання і вираження думки про ступінь достовірності документації в усіх значимих аспектах і відповідність правил ведення бухобліку чинному законодавству.

Додаткові розділи

В блоці, що описує думка ревізора, повинні бути розкриті у встановленій формі висновки аудитора про рівень достовірності проінспектованих дані. В документі повинні бути присутніми розпису відповідальних осіб. Підписання аудиторського висновку здійснюють керівник організації, від якої діє ревізор, або інша уповноважена особа або головний ревізор. В останньому випадку додатково зазначається номер, тип кваліфікаційного атестата, а також період його дії.

Форми аудиторського висновку

Вони визначені Федеральним стандартом №6. У правилі передбачені наступні види документа: беззастережно позитивний аудиторський висновок і модифікований тип. Перше готується в тому випадку, якщо ревізор прийшов до думки, що надана для інспекції документація достовірно відображає фінансовий стан підприємства і результати його господарської діяльності, відповідає принципам і методам ведення бухобліку, вимогам законодавства. При наявності ряду обставин виникає необхідність підготовки модифікованої форми аудиторського висновку.

Умови

Ревізор може відмовитися від підготовки позитивного висновку за наявності хоча б однієї з передбачених обставин і якщо, на думку фахівця, воно впливає або може справити значний вплив на достовірність наданих відомостей. До таких факторів відносять:

- Обмеження обсягу роботи ревізора.

- Розбіжності з керівником інспектується суб'єкта з питань:

- допустимості облікової політики, обраної організацією;

- методу її використання;

- адекватності розкриття інформації в бухгалтерській документації.

Підстави надання модифікованого типу документа

Аудиторська компанія або приватно практикуючий фахівець можуть підготувати такий акт, якщо з'явилися фактори:

- Не надають вплив на думку ревізорів, але описувані в документі. Їх метою є залучення уваги зацікавлених суб'єктів до якої-небудь конкретної ситуації, що склалася у инспектируемой організації та відображеної у фінансових даних.

- що Впливають на думку ревізорів, наслідком яких можуть стати висновки з застереженням, відмова від їх формулювання або негативний аудиторський висновок.

Поза залежності від обставин, що стали підставою для підготовки модифікованого акта, в окремому розділі ревізор розкриває причини його оформлення.

Специфіка

При оформленні модифікованого документа, зазначаються конкретні фактори-підстави. Приклад: "Аудиторський висновок з обставинами, що роблять вплив на думку ревізора" – акт містить думку з застереженням у зв'язку з наявністю обмеження обсягу роботи фахівця". В якості причини підготовки такого документа може виступати і розбіжність з керівництвом інспектується підприємства з питань облікової політики. Слід зазначити, що в залежності від ступеня обмеження роботи фахівця, він має право не тільки висловити думку з застереженням, але і відмовитися від формулювання висновків. Негативний висновок може підготовлятися у разі розбіжностей з керівництвом інспектується підприємства з питань адекватності розкриття інформації у фінансовій документації.

Види модифікованих актів

З урахуванням наведеної вище інформації, визначаються наступні категорії висновків:

- Не роблять впливу на достовірність фінансової документації.

- З застереженням.

- З відмовою від формулювання висновків.

- Негативні.

Думка із застереженнямвиражається при наявності ряду обставин. Зокрема, воно допустиме тоді, коли ревізор прийшов до висновку, що сформулювати беззастережно позитивний висновок не представляється можливим. Однак вплив розбіжностей, що виникли з керівником інспектується особи або обмеження обсягу роботи фахівця не можна назвати настільки суттєвим і глибоким, щоб використовувати право на відмову. У такому випадку у висновку повинна міститися фраза: "За винятком обставин…". Ревізор може відмовитися висловити думку. Це допускається у випадку, коли обмеження обсягу його роботи настільки глибоко і значно, що фахівець не має можливості отримати достатні, на його думку, докази. Отже, він не в змозі висловити адекватного думки з приводу достовірності поданих фінансових документів.

Істотні розбіжності з керівництвом

Протиріччя в думках директора інспектується підприємства і ревізора можуть мати визначальне значення для фінансової документації. В такій ситуації аудитор формулює висновок про те, що винесення застереження не може бути адекватним для розкриття вводить в оману або неповного характеру звітності. Для таких випадків на практиці вироблена відповідна формулювання. Для кращого розуміння наведемо приклад. Аудиторський висновок оформлюється наступним чином:

"На нашу думку, в зв'язку з впливом зазначених факторів і обставин, документація підприємства "А" відображає недостовірно фінансовий стан на 31 грудня 20_г. і результати діяльності включно з 1 січня по 31 січ. 20_г. включно."

Особливий випадок

На практиці іноді зустрічається неправдивий висновок. Воно являє собою акт, оформлений без проведення ревізії або з її виконанням, але явно не відповідає інформації, присутньої в инспектируемой документації. Визнання укладення завідомо неправдивим проводиться тільки в судовому порядку.

Особливості подій

Календарне число, яке проставляється у висновку, має відповідати даті завершення ревізії і слідувати після дня затвердження фінансової документації інспектується суб'єкта. Особливу увагу при цьому слід приділити порядку відображення подій. У ПБО 7/98 є декілька вимог, що відносяться до даного питання. У відповідності з цими приписами формуються терміни аудиторського висновку. Існує дві категорії подій. Перші виникають в період між звітною датою і календарним числом затвердження висновку. Крім цього, існують факти, які були виявлені після оформлення акта ревізії. Всі ці події відносяться до категорії відбулися після звітної дати. Їх визначення і правила по відображенню зафіксовані в ПБО 7/98, а також Федеральному стандарті №10. У відповідності з останнім, аудитор повинен враховувати вплив на стан фінансової документації та укладення подій, які відбулися після звітного дня. При цьому в увагу приймаються як сприятливі, так і негативні фактори. У фінансовій документації відображаються події:

- Засвідчують існування на звітний день господарських умов, в яких инспектируемый суб'єкт вів свою діяльність.

- Вказують на виникнення після контрольного календарного числа обставин, в яких підприємство здійснювало роботу.

Після дати формування бухгалтерської звітності можуть статися події:

- Виникли до дня затвердження акта ревізії.

- З'явилися після підписання висновку і до календарного числа її надання заінтересованим особам.

- Виявлені після передачі підсумкового акта користувачам.

Необхідні процедури

Щодо подій, які виникли до дати затвердження висновку, фахівець повинен провести ряд заходів. Вони спрямовані на отримання належних та достатніх доказів про те, що всі ці факти, існування яких може потребувати коригування фінансової документації або розкриття інформації в ній, встановлені. Процедури, орієнтовані на визначення зазначених подій, реалізуються як можна ближче до дня підписання висновку. Якщо фахівець виявить факти, які можуть істотно вплинути на показники фінансової документації, необхідно встановити, чи були вони відображені належним чином у бухгалтерському обліку та адекватно розкрита інформація про них.

Федеральне правило № 10

У цьому стандарті присутні вимоги щодо дій фахівця щодо подій, які виникли після дня підписання висновку, але до числа календарного надання її зацікавленим особам. Після візування підсумкового акта в обов'язки ревізора не входить проведення процедур або відправлення запитів, що стосуються фінансової документації. Відповідальність за повідомлення аудитора про події, які можуть вплинути на показники звітності, з дня затвердження висновку покладається на керівництво інспектується суб'єкта.

Дії фахівця

У разі якщо аудитору стало відомо про подію, яка може істотно вплинути на стан фінансової документації, після дня підписання висновку, він повинен:

- Встановити необхідність внесення змін у бухгалтерські папери.

- Обговорити рішення цього питання з керівником інспектуєтьсясуб'єкта.

- Виконати необхідні заходи з урахуванням специфіки обставин, при яких фахівця стало відомо про вказані події.

Факти, виявлені після надання документа користувачам

Якщо були виявлені події, які існували на день підписання висновку після передачі його зацікавленим особам, але до його затвердження ними, у зв'язку з якими необхідно було модифікувати акт, фахівець вирішує питання про доцільність перегляду фінансової документації та обговорює це з керівником інспектується суб'єкта. При коригуванні бухгалтерських паперів ревізор виконує належні процедури. У його обов'язки також входить підготовка нового підсумкового акта з розділом, що привертає увагу, з описом підстави для повторного дослідження документації і раніше оформленого висновку.

Спірний момент

Якщо фахівець визнав за доцільне переглянути фінансову документацію, але керівництво інспектується суб'єкта не вживає належних заходів, йому слід сповістити осіб, в підпорядкуванні яких знаходиться директор підприємства про те, що користувачі будуть проінформовані про неможливість покладатися на підсумковий акт. При наближенні дня надання звітності за майбутній період і розкриття належним чином відомостей про факти господарського життя необхідність у повторному дослідженні паперів та підготовки висновку може не з'явитися. Керівник інспектується суб'єкта відповідає за інформацію, присутню в бухгалтерській документації та внесення до неї відповідних змін при виявленні подій, що роблять істотний вплив на її достовірність. Аудиторська компанія або приватно практикуючий фахівець відповідає за адекватність думки з оцінкою зазначених фактів.

Article in other languages:

Alin Trodden - автор статті, редактор

"Привіт, Я Алін Тродден. Я пишу тексти, читаю книги і шукаю враження. І я непогано вмію розповідати вам про це. Я завжди радий брати участь у цікавих проектах."

Новини

ЗГТ квартира: що це за тип нерухомості?

Багато запитують: ЗГТ-квартира – що це? ЗГТ – житло закритого готельного типу. Ріелтори стверджують, що попит на квартири, що підходять під таку категорію, як і раніше залишається на стабільно високому рівні. У чому ж ...

чи Часто вам доводиться користуватися електронним гаманцем від всесвітньо відомої платіжної системи webmoney? Якщо ви працюєте в Мережі або робите будь-які комерційні операції з використанням електронного гаманця, то рано чи пізно...

«Клієнт-Банк» - це що за система?

Робота з цією системою відбувається без відриву від стільця або дивана. Саме так говорять про досить поширеному онлайновому сервісі під назвою «Клієнт-Банк». Це унікальний продукт фінансової організації. Саме він дозво...

Валюта Дубая: де обміняти і які гроші взяти з собою в поїздку

Любителів відпочити в теплих країнах безліч. Особливо актуальні поїздки в екзотичні місця і країни в період, коли в Росії настає холодну пору року. В даний час все більшу популярність у туристів набирає Дубай. Це місто здатний зди...

Огляд новобудов економ-класу в Москві

Зважилися на покупку квартири, але сімейного бюджету вистачає тільки на недороге житло? Для вас - огляд новобудов економ-класу в Москві. Вибираючи з бюджетних варіантів, важливо не натрапити на шахраїв, проковтнувши наживку і клюн...

Основні принципи кредиту, сутність і функції

Походження терміну «кредит» має кілька трактувань. Одні фахівці вважають його похідним від латинського credit (в перекладі «він вірить»), інші, від creditum (позика, борг). насправді кредит – це...

Примітка (0)

Ця стаття не має коментарів, будьте першим!