Today - 16 June 2025

Now - 21:37:24

Now - 21:37:24

қолданыстағы заңнамаға Сәйкес, заем шарты жасауға болады пайызсыз. Онда қарыз алушы төлеуге емес заимодавцу пайыздар. Алайда, решившись бұл қадамға ескеру керек сәттер аз емес. Мақалада қарастырамыз, қандай жағдай пайызсыз қарыз не, қалай жасалады және қандай салдары өзіне жауап береді.

көптеген арасындағы айырмашылық кредитті және қарызды жоқ. Алайда, бұл ұғымдар синонимдер болып табылады. Заем — жалпы келісім-шарт салыстырғанда кредитке. Осылайша, соңғы - бұл тек қана бір түрі-қарыз. Ол ерекшеленеді, бұл міндетті қамтиды пайыздар мен ғана жасалады банктік ұйым немесе басқа бар, тиісті лицензия.

Қарастырамыз, ерекшеліктері қарыз.

тағы бір маңызды ерекшелігі мынада: қарыз шарты ғана күшіне енеді фактісі бойынша ақшаны беру немесе заттарды, сол сияқты кредит жасалған болып есептеледі сол кезде, егер көрсетілген міндеттемелер астында ақша беру-шартқа қол қойды.

Көп:

жұмыс Берушілер қабылдайды аттестаттау тәртібін қызметкерлерінің жабды. Нормативтік құжаттардың арналған коммерциялық емес ұйымдар выпускалось. Аттестаттау үшін ғана талап етіледі ұйымдарының қызметкерлеріне белгіленген заңдар салаларының қызметі, за...

КҚ тіркеу тәртібі, өтініш үлгісі, куәлік

Әрбір адам, купивший автокөлік тиіс айналысуға, оның есепке қойылып, ЖҚҚМИ. Бұл кезде жаңа немесе қолдаған машиналар, сондай-ақ маңызды болып табылады сатушы физлицом немесе юрлицом. КҚ тіркеу жүзеге асырылады ГИБДД, әрі жүйелі түрде ережесі осы проц...

Қалай болады? Мұны соқпайды. Әсіресе, егер дұрыс өздерін. Негізгі проблема сол, қайта ресімдеу арқылы жүзеге асырылуы мүмкін әр түрлі. Мысалы, әдістерін ескере отырып, мүлікті басқа қожайынға. Бұл өте маңызды нюанс. Төмен әңгімеле-туралы қалай ауысты...

Бұл қарыз болып табылады жеке түрі, ол көздейді, бұл қарыз алушы төлеуге болады емес, пайыз, шарт бойынша. Осылайша, ол төлеуге тиіс тек сол соманы алды қолына.

Алайда, іс жүзінде ескеру керек әр түрлі мән-жайлар. Сондықтан, пайызсыз заем от учредителя көздейді салық төлеуге заемшының тарапынан заимодавца. Сондықтан, осы сәттерді ескеру қажет, сондықтан, бұл әрекет шығындарын азайтуға әкеледі үлкен салықтардың өсуіне емес, пайдалы болады.

Басты мақсаттары, олар бойынша беріледі бұл түрі қарыз болып табылады:

Кезде, 1000 рубль керек бола. Егер осыны, онда дәлелдеуге бергені үшін ақшаны қарызға мүмкін емес болады.

Есебінен мәмілелер жүзеге асырылатын арасындағы тәуелді бір-бірінен жеке және заңды тұлғалардың (мысалы, жұмыс беруші мен қызметкер арасындағы), тарапынан мемлекеттік бақылаушы органдардың қарастырылған ерекше бақылау. Өйткені, мұндай жолы тәсілдерінің бірі болып табылады бойынша кірістерді заңдастыруға (жылыстатуға), заңсыз жолмен алынған. Сондықтан шартты ресімдеу кезінде бухгалтерияда тиіс барынша мұқият, әсіресе мәселесінде салықтарды есептеу.

Басты қауіп болып көрінеді тарапынан қаржы Министрлігі, оның бар мүмкіндігін ескеруге, салық салу пайда сонымен қатар, компания еді ұтып кезінде нарықтық пайыздық ставка. Алайда, бақылаушы органдар обратят назар қарыздар болған жағдайда ғана, егер олар өткізілетін үлкен көлемде көздеуге тиіс қомақты сома.

Салықтар шарт бойынша есептеледі мынадай:

Егер пайызсыз қарыз құрылтайшының емес сөйлемде ерекше бақылау, қиындықтар ресімдеу, әдетте, жоқ. Жағдайда ғана, егер беру жүргізілетін болады тұрақты негізде сомамен тең және асатын 600 000 рубль, пайда болуы мүмкін қосымша сұрақтар.

Заемдар бұрыннан болып табылады кең таралған ретінде қызметті жүзеге асыру кезінде, сондай-ақ жеке тұлғалар арасындағы. Бұл пікірлерді жүзеге асыруда және сот практика жиі тарайды, бұл ескеру керек қауіпті азайту үшін өз тәуекелдерін барынша азайту.

жасалуы Мүмкін келісім-шарт туралы беспроцентном арасындағы қарыз құрылтайшы, ұйым, жеке тұлғалар, сондай-ақ жеке тұлға және заңды жеке тұлғалар.

Жеке тұлғалар әбден мүмкін жасасуға өзара қарыздар ретінде пайыздық және пайызсыз негізде. Алайда, олар мүмкін емес сомасынан 50 ең төменгі жалақы. Бірақ берген кезде заттармен зат кез келген сомасы.

Салықтар мұнда есептеледі оңай. Бұл ретте жоқ пайызы ғана жол беріледі жағдайлары, кәсіпкерлік қызметпен байланысты емес. Кейде дәлелдеу қажет, тараптар жоқалу мақсатында коммерциялық пайда мәміле.

Достық мүмкін емес бір-біріне көмектесу. Сол үшін заимодавца салық салдарын берілмейді. Ал қарыз алушы үшін мәселе болып табылады даулы.

егер 41-баптың Салық кодексінің, салық қызметкерлері деп санайды, нәтижесінде қарыз қарыз алушыда туындайтын табыс, өйткені ол үнемдейді пайызбен. Сондықтан мәміле деп санайды өтеусіз қызмет.

Алайда, төрелік сотта салық салушылармен келіспейді. Әдетте, онда деп санайды емес, оның қызметімен, сондықтан болған жоқ, ал кейін алуға пайда. Сондықтан, егер инспекциямен туындайтын даулар, толық сеніммен өз правоте керек.

Егер, компания табысты болса, онда ол әбден көмектесе өзінің маңызды қызметкерге болмаған қиын өмірлік жағдай. Сонда ресімделуі мүмкін пайызсыз заем от учредителя. Қарыз алу кезінде жеке тұлға төлеуге НДФЛ мөлшері көпшілік төрттен үш дауысымен қайта қаржыландыру ставкасының.

Егер қарыз алушы қызметкері болып табылады, онда салық төлеу есебінен жүзеге асырылуы мүмкін белгілі бір соманы ұстап қалу жалақы. Басқа жағдайда бухгалтерия құжаттарды береді ма? Онда қарыз алушы төлейді және өз бетінше. Бұл ерекшеліктер де болуы мүмкін. Мысалы, егер қаражат кетеді тұрғын үй сатып алуға болса, онда алынуы мүмкін салық шегерімі. Сонда НДФЛ төлеуге болады.

ресімделуі Мүмкін емес келісім-шарт процентсіз займ от учредителя — заңды тұлға. Кейде ұйымдар өздері жүгінеді, оны алу үшін жеке тұлғалар. Сол кезде алғысымызды айтамыз банктік пайыздар. Біреуге покажется, бұл келісім-шарт процентсіз қарыз арасындағы құрылтайшысы және ұйым болып табылады жай ғана перекладыванием ақша. Алайда, бұл олай емес.

Қарыз алушы болады көтеретін салық ауыртпалығын. Есесіне, құрылтайшы алады негізсіз пайда. Үшін нарықтық жағдайлар ұсыну қарыздың жоқ пайызы - нетипичная жағдай.

Алайда, салық талап ете алады заимодавца төленгенін НДФЛ. Сонда ретінде пайыздық алынады қайта қаржыландыру ставкасы.

Қарыз берілуі мүмкін қысқа мерзімді және ұзақ мерзімді перспективаға арналған. Оны ресімдеу кезінде ескеру керек әр түрлі реңктері. Кедергі мәміле без платы пайыз жоқ. Бірақ, егер бұл шартта жазылады, онда әдепкі бойынша, ол болады, өтеулі, ол бойынша пайыздар есептелетін болады.

сонымен Қатар, мазмұны қандай болуы керек және белгілі бір нысанын, шарт жоқ. Бірақ онда міндетті түрде көрсетілуі тиіс мынадай мәліметтер:

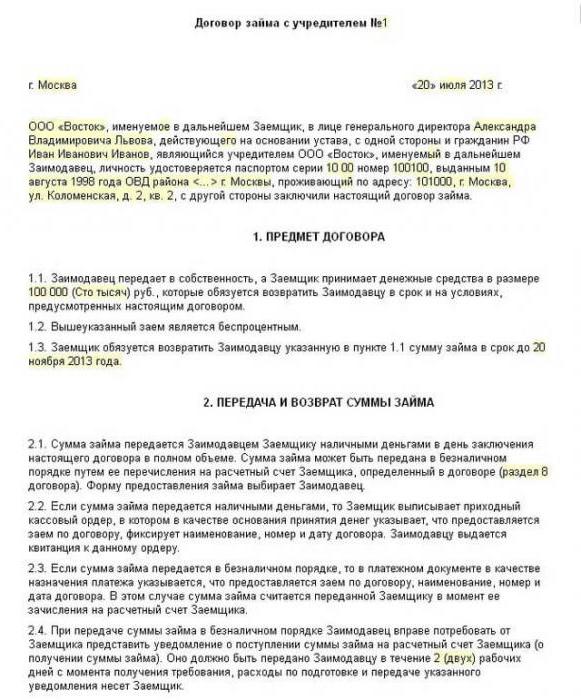

Пайызсыз несие құрылтайшының, үлгі фрагментімен оның төменде көруге болады, екі данада, тараптардың әрқайсысы үшін. Ақшаны беру кезінде қарыз алушы деп жазады туралы қолхат береді, оның сомасы алынса, онда міндетті түрде көрсетіледі мөлшері, берілген күні және шарт тараптарының реквизиттері.

Барлық көрсетілген құжатта мүмкін емес қолданыстағы заңнамасына қайшы келмеуі. Тіркеу нотариустың қажеті жоқ. Бірақ егер тараптардың бірі немесе екі қаласа, жасауға болады, бұл. Алайда, заң бойынша тараптардың қолтаңбалары жеткілікті.

Қарапайым қосымшасы болып табылады төлемдерді өтеу кестесі. Сондай-ақ, онда көрсетуі мүмкін және өзге де маңызды.

Өйткені тараптардың бірі — заңды тұлға әдеттегі тәртіппен беруге қызметкерлеріне болса, пайызсыз заемдар құрылтайшысына. Салдары бұл жерде осындай бас директоры болып келісім шартта және өкілі заимодавца, және қарыз алушы. Заңнамасы бойынша бұл жол берілмейді. Сондықтан шығу үшін қалыптасқан ережелер шығарылады жеке шешім құрылтайшылардың. Осыдан кейін шартқа қол қояды құрылтайшыларының бірі ұйымның атынан. Беру туралы шешім қарыз жөн бөлек запротоколировать.

шарт жасасу Үшін қызметкердің жағынан беруге жеткілікті паспорт немесе басқа құжат, ол оның жеке басын куәландырады. Келісім-шартта көрсетеді деректер, құжат. Растауға табыс арнайы қағазбен қажеттілігі жоқ, өйткені міндетті бұл ақпарат қазірдің өзінде бар. Сол уақытта заимодавец талап етуі мүмкін өзге де құжаттар жасау үшін мәміле.

жұмыс Берушіге ешқандай құжат ұсыну қажет емес. Көп жағдайда оның бас директоры қол қояды немесе өзге уәкілетті лауазымды тұлға бұл әрекет заңды тұлғаның атынан.

Әрине, шарты болуы тиіс жазбаша түрде жасалған және тиісті түрде, басқаша дәлелдеуге оның қорытынды мүмкін емес, қалай және жүргізу бойынша операцияныбухгалтерияның және төлеуге қажет болған жағдайда салықтар. Бақылау-кассалық машинасы пайдаланылады бірде беру кезінде де, өтеген кезде қарыз. Кассаның бұл үшін кейде жеткілікті.

Міне, осындай құжатпен бірге жүруі тиіс пайызсыз заем от учредителя. Шарттың үлгісі қамтиды маңызды тармақтар көрсетілуі тиіс.

Осындай болуы мүмкін қарыздар берілетін пайызсыз. Айта кетерлігі, құрылтайшы мүмкін, кешіре қарыз. Сонда ресімделеді туралы жеке келісім борышты кешіру.

Алдында ресімдеу пайызсыз заем от учредителя, салық салдары, сондай-ақ ықтималдығы ерекше бақылауды мемлекеттік органдар тарапынан зерделеу керек. Егер құжаттамамен белгіленген тәртіппен және бірлескен жұмыс, өзара көмек әрдайым жүріп пайдасына және сол тарапқа көмек алады, және сол, бұл оның береді.

Article in other languages:

TR: https://tostpost.com/tr/hukuk/25085-faizsiz-kredi-kurucusu-s-zle-meleri-t-rleri-zellikleri.html

Alin Trodden - мақала авторы, редактор

"Сәлем, Мен Алин Тродденмін. Мен мәтіндер жазып, кітаптар оқып, әсер іздеймін. Мен сізге бұл туралы айтуды жақсы білемін. Мен әрқашан қызықты жобаларға қатысқаныма қуаныштымын."

Жаңалықтар

Аймақтың ерекше шарттармен пайдалану: белгілері, түрлері және есепке алу аймақтары

Аймағының ерекше шарттармен пайдалану арнайы белгілермен белгіленеді ақпараттық типті. Олардың зақымдануы, рұқсатсыз көшіру, жою, әкімшілік жауапкершілік көзделеді. Барлық түрлері ерекше жағдайлармен пайдалану аумағында тіркелген ...

Өзгерістер енгізу 72-құжат РФ ҚК

72-құжат РФ ҚК анықталады ережесі мерзімдерін есептеу және жазаны вмененных сотталған. Атап айтқанда, ұзақтығы туралы тыйым салулар жүргізу қызметі мен орнын басуға лауазымы сот айқындаған мерзімі, мәжбүрлеу, түзеу жұмыстары, шект...

Орналасу сызбасы жер учаскесінің кадастровом жоспары аумағы

заңнаманың Елеулі өзгерістері көбінесе өзгерткен учаскелерін бөлу тәртібі, оларды тіркеуді, кадастрлық бағалау жер.Қиын ли оформить жаңа жер учаскесіне?Егер бұрын қолданылған таңдау актісі, жер болса, қазір керек жауап беру туралы...

Қнже "Негіздер және іргетастар"

Ережелер Қнже «Жер құрылыстары, негіздер мен іргетастар» сақталуға тиіс жобаларын жасау кезінде, жұмыс өндірісі кезінде жүзеге асырылатын салу кезінде жаңа объектілер, сондай-ақ қайта жаңарту және кеңейту, жұмыс ...

Бөлім бірлесіп жинаған мүлікті әкеледі бұрынғы ерлі-зайыптыларға проблемалар аз емес. Байланысты мәселелер осы тақырып жиі шешіледі тек сот тәртібімен жүзеге асырылады. Және әрдайым емес ажырасқан азаматтар қалып, риза нәтижесі. Б...

Пәні және әдіс-тәсілдері отбасылық құқық. Отбасы құқығының түсінігі

Бүгін қатынастарды реттеу отбасы ішіндегі, сондай-ақ мүліктік және мүліктік емес өзара байланыстарын жеке сипаттағы азаматтар арасындағы, некелі немесе соған жақын өзара туыстық пайдаланылады отбасы құқығы, құқықтық реттеудің пәні...

Комментарий (0)

Бұл мақала емес, түсіндірмелер, бірінші болыңыз!