Today - 03 July 2025

Now - 20:51:29

Now - 20:51:29

Згодна з дзейным заканадаўствам, можна заключаць дагавор пазыкі без працэнтаў. Тады пазычальнік не будзе плаціць пазыкадаўца працэнты. Аднак, вырашыўшыся на гэты крок, варта ўлічыць шмат момантаў. У артыкуле разгледзім, якім бывае беспрацэнтны пазыку ад заснавальніка, як заключаецца і якія наступствы ў сабе нясе.

Для многіх розніцы паміж крэдытам і пазыкай не існуе. Аднак гэтыя паняцці не з'яўляюцца сінонімамі. Пазыку — больш агульны дагавор па параўнанні з крэдытам. Такім чынам, апошні - гэта толькі адзін з відаў пазыкі. Ён адрозніваецца тым, што абавязкова ўключае ў сябе працэнты і складаецца толькі з банкаўскай арганізацыяй або іншай, якая мае адпаведную ліцэнзію.

Разгледзім, у чым асаблівасці пазыкі.

І яшчэ адно важнае адрозненне складаецца ў тым, што дагавор пазыкі ўступае ў сілу толькі па факце перадачы грошай або рэчы, у той час як крэдыт лічыцца зняволеным ужо тады, калі дагавор з указаннем абавязацельствы пад выдачы грошай падпісалі.

Больш:

Разлік і аплата бальнічнага ліста

Аплата бальнічнага ліста прадугледжана заканадаўствам РФ, у прыватнасці ГК і ФЗ № 255. Акрамя гэтага, некаторыя нормы рэгулююцца палажэннямі ГК РФ. Любы супрацоўнік пры ўзнікненні ў яго пэўнага хваробы павінен звярнуцца ў лячэбную ўстанову, лекар яко...

Атэстацыя работнікаў на адпаведнасць пасады: мэты, парадак правядзення, вынік

Працадаўцы ўспрымаюць парадак атэстацыі работнікаў як фармальнасць. Нарматыўных дакументаў, прызначаных для камерцыйных арганізацый, якія не выпускалася. Атэстацыя патрабуецца толькі для супрацоўнікаў арганізацый пазначаных у законах сфер дзейнасці, ...

Рэгістрацыя МС: парадак, узор заявы, пасведчанне

Кожны чалавек, які набыў аўтамабіль, павінен заняцца яго пастаноўкай на ўлік у ДІБДР. Гэта неабходна пры набыцці новай або падтрыманай машыны, а таксама не мае значэння, ці з'яўляецца прадавец фізічнай асобай або юрыдычнай асобай. Рэгістрацыя МС ажыц...

Гэты пазыку з'яўляецца адным прыватным выглядам, які прадугледжвае, што пазычальнік не будзе плаціць працэнтаў па дамове. Такім чынам, ён павінен аплаціць толькі тую суму, якую атрымаў на рукі.

Аднак на практыцы трэба ўлічваць розныя акалічнасці. Так, беспрацэнтны пазыку ад заснавальніка прадугледжвае аплату падаткаў як з боку пазычальніка, так і з боку пазычальніка. Таму гэтыя моманты неабходна ўлічваць, каб не было так, што спроба паменшыць выдаткі прывядзе да вялікага росту падаткаў і не будзе выгаднай.

Галоўнымі мэтамі, па якім выдаецца гэты від пазыкі, з'яўляюцца:

Пры перавышэнні сумы ў 1000 рублёў абавязкова трэба складаць дагавор. Калі гэтага не зрабіць, то даказаць даванне грошай у пазыку будзе немагчыма.

За здзелкамі, якія ажыццяўляюцца паміж залежнымі адзін ад аднаго фізічнымі і юрыдычнымі асобамі (напрыклад, паміж працадаўцам і працаўніком), з боку дзяржаўных кантралюючых органаў прадугледжаны асаблівы кантроль. Бо такі шлях з'яўляецца адным з спосабаў па адмыванню даходаў, атрыманых незаконным шляхам. Таму пры афармленні дагавора ў бухгалтэрыі павінны быць вельмі ўважлівыя, асабліва ў пытанні вылічэння падаткаў.

Галоўная небяспека бачыцца з боку Міністэрства фінансаў, у якога ёсць магчымасць ўлічваць падаткаабкладанне прыбытку ад таго, што кампанія магла б выйграць пры рынкавай працэнтнай стаўцы. Аднак кантралюючыя органы звернуць увагу на пазыкі толькі ў тым выпадку, калі яны будуць праводзіцца ў вялікіх аб'ёмах і прадугледжваць самавітыя сумы.

Падаткі па дамове вылічаюцца наступным чынам:

Калі беспрацэнтны пазыку заснавальніка не падпадае пад асаблівы кантроль, складанасцяў у афармленні, як правіла, не ўзнікае. Толькі ў тым выпадку, калі выдачы будуць праводзіцца на рэгулярнай аснове з роўнымі сумамі і перавышаюць 600 000 рублёў, могуць узнікаць дадатковыя пытанні.

Пазыкі даўно з'яўляюцца распаўсюджанымі як пры ажыццяўленні дзейнасці, так і паміж прыватнымі асобамі. Цікава, што меркаванні падаткавікоў і судовая практыка часта разыходзяцца, што варта ўлічваць для таго, каб звесці свае рызыкі да мінімуму.

Можа заключацца дагавор аб беспроцентном пазыцы паміж заснавальнікам, арганізацыяй, фізічнымі асобамі, а таксама фізічнаму ад юрыдычнай асобы і юрыдычным ад фізічнай асобы.

Фізічныя асобы цалкам могуць заключаць паміж сабой пазыкі як на працэнтнай, так і на беспрацэнтнай аснове. Аднак яны не могуць перавышаць суму ў 50 мінімальных заработных плат. Але пры выдачы рэчамі дапушчальная любая сума.

Падаткі тут разлічваюцца прасцей за ўсё. Пры гэтым без працэнтаў дапускаюцца толькі выпадкі, не звязаныя з прадпрымальніцкай дзейнасцю. Часам неабходна даказваць, што бакі не мелімэтай атрымаць камерцыйную выгаду ад здзелкі.

Дружалюбныя кампаніі могуць дапамагаць адзін аднаму. Тады для пазычальніка падатковых наступстваў не надыходзіць. А вось для пазычальніка пытанне з'яўляецца спрэчным.

Так, зыходзячы з артыкула 41 Падатковага кодэкса, падаткавікі лічаць, што ў выніку пазыкі ў пазычальніка паўстане даход, так як ён эканоміць на працэнтах. Таму здзелку лічаць бязвыплатнай паслугай.

Аднак у арбітражным судзе з падаткавікамі не згодныя. Звычайна там не лічаць яе паслугай, таму і даходу няма, а значыць не з чаго спаганяць падатак на прыбытак. Таму калі з інспекцыяй ўзнікаюць спрэчкі, можна з поўнай упэўненасцю ў сваёй праваце звяртацца ў суд.

Калі кампанія з'яўляецца паспяховай, то яна цалкам у стане дапамагчы свайму важнай супрацоўніку, які апынуўся ў няпростай жыццёвай сітуацыі. Тады можа быць аформлены беспрацэнтны пазыку ад заснавальніка. Пры атрыманні пазыкі фізічная асоба абавязана аплаціць НДФЛ, памер якога складае ад трох чвэрцяў стаўкі рэфінансавання.

Калі пазычальнікам з'яўляецца супрацоўнік, то аплата падатку можа ажыццяўляцца за кошт ўтрымання пэўнай сумы ад заработнай платы. У іншым выпадку бухгалтэрыя падае дакументы ў падатковую. Тады пазычальнік аплачвае падатак самастойна. З гэтага правілы могуць быць і выключэнні. Так, калі сродкі ідуць на куплю жылля, то можа быць атрыманы падатковы вылік. Тады НДФЛ будзе плаціць не трэба.

Можа быць аформлены не толькі дагавор беспрацэнтнай пазыкі ад заснавальніка — юрыдычнай асобы. Часам арганізацыі самі звяртаюцца за тым, каб атрымаць яго ад прыватнай асобы. Тады не прыходзіцца пераплачваць за банкаўскія працэнты. Каму-то здасца, што гэты дагавор беспрацэнтнай пазыкі паміж заснавальнікам і арганізацыяй з'яўляецца проста перакладваннем грошай. Аднак гэта не так.

Пазычальнік не будзе несці падатковага цяжару. Затое заснавальнік можа атрымаць неабгрунтаваную выгаду. Для рынкавых умоў прадастаўленне пазыку без працэнтаў - нетыповая сітуацыя.

Аднак падатковая можа запатрабаваць ад пазычальніка выплату НДФЛ. Тады ў якасці працэнтнай стаўкі будзе вылічацца стаўка рэфінансавання.

Пазыка можа выдавацца на кароткатэрміновую і доўгатэрміновую перспектыву. Пры яго афармленні варта ўлічваць розныя нюансы. Перашкод да ўгоды без платы працэнтаў няма. Аднак калі ў дамове не прапісваецца, то па змаўчанні ён будзе лічыцца выплатных, па ім будуць налічвацца працэнты.

Таго, якім павінна быць змест, як і пэўнай формы, у дамовы няма. Але ў ім абавязкова павінны быць адлюстраваны наступныя звесткі:

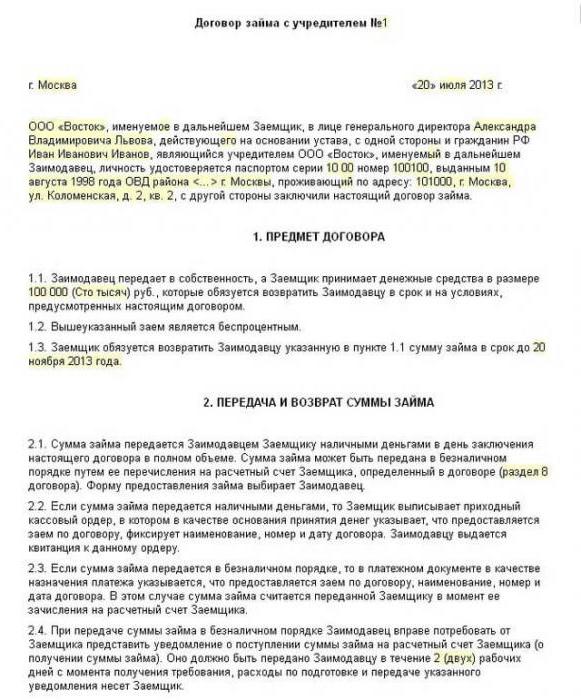

Беспрацэнтны пазыку ад заснавальніка, узор з фрагментам якога можна ўбачыць ніжэй, складаецца ў двух экзэмплярах, для кожнай з бакоў. Пры перадачы грошай пазычальнік піша распіску аб тым, што сума атрымана, дзе абавязкова паказваецца памер, дата выдачы і рэквізіты бакоў дагавора.

Усе ўмовы, прапісаныя ў дакуменце, не могуць супярэчыць дзеючаму заканадаўству. Рэгістраваць у натарыуса яго не трэба. Але калі адна з бакоў або абодва пажадаюць, можна зрабіць і гэта. Аднак па законе подпісаў бакоў цалкам дастаткова.

Звычайным дадаткам да дамовы з'яўляецца графік пагашэння плацяжоў. Таксама ў ім могуць паказваць і іншыя важныя моманты.

Так як адна з бакоў — юрыдычная асоба, у звычайным парадку выдаваць супрацоўнікам не атрымаецца беспрацэнтныя пазыкі заснавальніку. Наступствы тут такія, што генеральны дырэктар становіцца ў дамове і прадстаўніком пазычальніка, і пазычальніка. Па заканадаўству гэта не дапускаецца. Таму каб выйсці з якое склалася становішча, выносіцца асобнае рашэнне заснавальнікаў кампаніі. Пасля гэтага дагавор падпісвае адзін з заснавальнікаў ад імя арганізацыі. Рашэнне аб выдачы пазыкі варта асобна запратакаліравана.

Для заключэння дагавора з боку супрацоўніка дастаткова прадаставіць пашпарт або іншы дакумент, які сведчыць яго асобу. У дамове паказваюць дадзеныя з дакумента. Пацвярджаць даход спецыяльнай паперай няма неабходнасці, так як у працадаўцы гэтая інфармацыя ўжо маецца. У той жа час пазыковец можа запатрабаваць і іншыя дакументы для заключэння здзелкі.

Працадаўцу ніякіх дакументаў прадастаўляць не трэба. У большасці выпадкаў яго падпісвае гендырэктар ці іншае службовая асоба, упаўнаважаная на гэта дзеянне ад імя юрыдычнай асобы.

Натуральна, дагавор павінен быць складзены ў пісьмовым выглядзе і належнай форме, інакш даказаць яго заключэнне будзе немагчыма, як і правесці аперацыю пабухгалтэрыі і аплаціць пры неабходнасці падаткі. Кантрольна-касавая машына не выкарыстоўваецца ні пры выдачы, ні пры пагашэнні пазыкі. Касы для гэтага бывае цалкам дастаткова.

Вось такім павінен суправаджацца дакументам беспрацэнтны пазыку ад заснавальніка. Ўзор дамовы ўключае важныя пункты, якія павінны быць адлюстраваны.

Такімі могуць быць пазыкі, якія выдаюцца без працэнтаў. Варта дадаць, што заснавальнік можа дараваць пазыку. Тады афармляецца асобнае пагадненне аб прабачэнні доўгу.

Перад тым як афармляць беспрацэнтны пазыку ад заснавальніка, падатковыя наступствы, а таксама верагоднасць асаблівага кантролю з боку дзяржаўных органаў варта вывучыць. Калі з дакументацыяй усё ў парадку, узаемадапамога заўсёды ідзе на карысць і той старане, якая атрымлівае дапамогу, і той, што яе выдае.

Article in other languages:

KK: https://tostpost.com/kk/za/25075-payyzsyz-zaem-ot-uchreditelya-shart-t-rler-erekshel-kter.html

TR: https://tostpost.com/tr/hukuk/25085-faizsiz-kredi-kurucusu-s-zle-meleri-t-rleri-zellikleri.html

Alin Trodden - аўтар артыкула, рэдактар

"Прывітанне, Я Алін Тродден. Я пішу тэксты, чытаю кнігі і шукаю ўражанні. І я нядрэнна ўмею распавядаць вам пра гэта. Я заўсёды рады ўдзельнічаць у цікавых праектах."

Навіны

Зоны з асаблівымі ўмовамі выкарыстання тэрыторыі: прыкметы, віды і ўлік зон

Зоны з асаблівымі ўмовамі выкарыстання тэрыторыі абазначаюцца адмысловымі знакамі інфармацыйнага тыпу. За іх пашкоджанне, несанкцыянаваны перанос, знішчэнне прадугледжваецца адміністрацыйная адказнасць. Усе віды зон з асаблівымі ў...

Ўнясенне змяненняў у арт. 72 КК РФ

У арт. 72 КК РФ вызначаюцца правілы вылічэння тэрмінаў пакаранняў, пастаўленых у віну асуджаных. У прыватнасці, гаворка ідзе аб працягласці забаронаў весці дзейнасць і замяшчаць пасады, вызначаныя судом, тэрмінах прымусовых, папра...

Схема размяшчэння зямельнага ўчастка на кадастравым плане тэрыторыі

Істотныя змены ў заканадаўстве шмат у чым змянілі парадак выдзялення участкаў, іх рэгістрацыю, кадастравую ацэнку зямлі.Цяжка аформіць новы зямельны ўчастак?Калі раней выкарыстоўваўся акт выбару зямлі, то цяпер трэба разам з заява...

Становішча Бніп «Земляныя збудаванні, падставы і падмуркі» павінны быць выкананыя пры складанні праектаў, пры вытворчасці работ, якія ажыццяўляюцца пры ўзвядзенні новых аб'ектаў, а таксама рэканструкцыі і пашырэн...

Падзел сумесна нажытай маёмасці прыносіць былым мужу і жонцы нямала праблем. Пытанні, звязаныя з гэтай тэмай, часцяком вырашаюцца толькі ў судовым парадку. І далёка не заўсёды разведзеныя грамадзяне застаюцца задаволеныя вынікам. ...

Прадмет і метад сямейнага права. Паняцце сямейнага правы

Сёння для рэгулявання адносін унутры сям'і, а таксама маёмасных і немаёмасных асабістага характару узаемасувязяў паміж грамадзянамі, якія знаходзяцца ў шлюбе або блізкім сваяцтве, выкарыстоўваецца сямейнае права, прадмет і метад п...

Заўвага (0)

Гэтая артыкул не мае каментароў, будзьце першым!