Звіт по корпоративній картці: приклад. Бухгалтерський облік з корпоративної банківської карти

Table of contents:

останнім часом розрахунки по корпоративних картках стали звичайною справою для більшості підприємств. Ці платіжні інструменти зручні в зверненні.

Бухгалтерський облік за корпоративними картками досить простий. У досвідчених бухгалтерів, як правило, не виникає жодних проблем при відображенні операцій. Труднощі можуть з'явитися при складанні звіту за корпоративною карткою працівником, якому вона була видана. Далі розглянемо особливості відбиття операцій.

Загальні відомості

Корпоративними картками називають банківські картки, кошти на яких належать організації. З їх допомогою здійснюється оплата видатків, які здійснюються працівниками в межах їх професійної діяльності.

Може здійснюватися оплата корпоративною карткою відрядження, господарських, представницьких витрат. Цей платіжний інструмент не використовується в особистих цілях співробітника, зарахування на неї заробітку, а також соціальних виплат.

Види

Існують кредитні та розрахункові (дебетові) карти. З допомогою останніх оплата проводиться за рахунок коштів, що знаходяться на р/р підприємства, або овердрафту.

За кредитними картками, відповідно, розрахунки здійснюються за рахунок позикових коштів, наданих банківською структурою.

Особливості операції

Поповнення проводиться безготівковим розрахунком. Для цього в банківську організацію подається платіжне доручення.

Витрачаються кошти тільки з використанням картки. Це може бути як звичайні безготівкові операції, так і видача готівки.

На корпоративні карти не поширюються ліміти розрахунків, встановлених ЦБ для розрахунків готівкою. Між тим банківські організації, керуючись рекомендаціями Центробанку, можуть встановлювати межа видачі. Приміром, за корпоративної карти Ощадбанку максимальна сума 100 тис. руб./добу.

Більше:

Дивіденди та Особливості їх Виплат

Акціонери (учасники акціонерних товариств) мають можливість одержання доходів пропорційно до внесених ними в товариство інвестицій в залежності від зростання вартості цінних паперів, які знаходяться у їх власності, і як дивіденди по акціях, що знаход...

Товарообіг - це один з основних і найважливіших показників в економіці торговельної діяльності. Як же трактується це поняття? Прийнято вважати, що товарообіг – це дія, в основу якого покладено обмін конкретного товару на валюту. Таким чином, ві...

Абонемент "Велика Москва": зона дії, карта і вартість проїзного

Багато людей, які проживають в найближчому Підмосков'ї, воліють шукати роботу в столиці. Їх не лякає необхідність проводити щодня в дорозі кілька годин, адже рівень зарплат у Москві істотно вище. Керівництво залізниці, піклуючись про своїх основних к...

Переваги платіжних інструментів

Можна відзначити наступні переваги використання корпоративних карток:

- Контроль витрачання коштів працівником. По-перше, всі операції будуть відображені на рахунку підприємства. По-друге, формується звіт по корпоративній картці, в якому відображаються всі витрати, вироблені за конкретний період.

- Можливість використовувати кошти у будь-який час. Доступ до грошей на рахунку цілодобовий.

- Оперативна блокування картки у випадку виникнення проблем.

- Можливість використовувати кошти в закордонних відрядженнях. Немає необхідності купувати інвалюту при виїзді за межі РФ. При цьому з Росії можна оперативно поповнити рахунок працівника, який перебуває за кордоном.

- Істотна економія часу при бронюванні та оплаті квитків, номерів у готелях.

Повідомлення ИФНС і фондів

Відомості про відкритому рахунку повинні бути спрямовані в ПФР, ВСС та податкову службу. В даний час повідомлення направляє сама банківська організація, яка обслуговує р/с.

Повідомлення здійснюється протягом 7 днів (робочих).

Важливі нюанси

Корпоративні картки для юридичних осіб випускаються для конкретних працівників підприємства, тобто є іменними.

Відображення операцій в бухобліку за корпоративними картками здійснюється, як правило, на окремому рахунку.

Рахунок у банку може відкриватися як в рублях, так і в інвалюті. При цьому в першому випадку відкривати додатково валютний рахунок немає необхідності. Відповідно до Положення ЦБ № 266-П, оплата за корпоративною карткою може здійснюватися і в валюті, відмінній від валюти рахунку. При отриманні, наприклад, доларів, система банку сконвертирует потрібну суму (автоматично переведе рублі в долари).

Цілі витрачання

Нормативними актами встановлено перелік операцій, які можуть здійснюватися в інвалюті з використанням корпоративної картки:

- Отримання готівкової інвалюти за кордоном РФ для оплати представницьких, витрат на відрядження.

- Оплати витрат (представницьких/витрат) у торговельних/обслуговуючих організаціях в інвалюті за межами Росії.

Інші операції вважаються незаконними. Контроль дотримання переліку здійснюється банківською структурою.

Локальний документ організації

На підприємстві повинен бути розроблений акт, що визначає основні правила використання корпоративних карток. В цьому документі необхідно встановити:

- Перелік операцій і витрат, які дозволяється здійснювати співробітником.

- Ліміти за розрахунками.

- Порядок надання звіту за корпоративною карткою.

- Відомості про неприпустимість розголошення ПІН-коду стороннім особам.

- Термін, в який службовець зобов'язаний надати авансовий звіт по корпоративній картці. У цьому ж пункті доцільно перерахувати документи, якими будуть підтверджуватися відомості.

Крім того:

- Наказом керівника визначається коло працівників, що мають право отримати корпоративні карти.

- Укладаються договори про матеріальну відповідальність з відповідними працівниками.

- Працівники-власники карток повинні бути ознайомлені з порядком використання карток під підпис.

Повернення і видача платіжних інструментів ведеться в спеціальній обліковійкниги.

Особливості відображення

Бухгалтерський облік по розрахунковому рахунку ведеться на підприємстві на рах. 55. До нього відкривається субрахунок 55.4.

Якщо на рахунку передбачено незнижуваний залишок, доцільно створити субрахунки другого порядку: "Незнижуваний залишок" і "Платіжний ліміт".

Якщо організація відкрила кілька рахунків (по кожній картці), то субрахунок 55.4 створюється по кожному з них. Якщо до одного р/р оформлено кілька карток різних працівників, які здійснюють платежі в межах загального ліміту, необхідність вести аналітичний облік в розрізі власників визначається підприємством самостійно.

У тих випадках, коли до єдиного розрахунковому рахунку прив'язана корпоративна карта, доцільно створити субрахунок до рах. 51 або 52.

Облік операцій

Правила відображення операцій для зручності представлені в таблиці:

Дб | Кд | Призначення | Підтвердження |

55.4 | 51 | Перерахування суми платіжного ліміту і незнижуваного залишку (в крб.) з р/р підприємства на картковий рахунок (рублевий) | Платіжне доручення, банківська виписка. |

55.4 | 52 | Перерахування платіжного ліміту і незнижуваного залишку в іноземній валюті з валютного рахунку на корпоративний. | Платіжний документ, банківська виписка. |

55.4 | 67,66 | Надходження кредитних коштів на рахунок карт на дату разового зарахування, якщо з банківською структурою укладено відповідний договір | Ордер банку, банківська виписка. |

55.4 | 66 | Надходження кредитних коштів на картковий рахунок у день оплати кредитними коштами банківської організації в разі відсутності власних коштів підприємства, якщо з банком укладено договір овердрафту | Банківська виписка, ордер. |

91.2 | 51, 52 | Оплата банківських комісій за оформлення, випуск, обслуговування картки | Банківська виписка, бухгалтерська довідка. |

91.2 | 66 | Нарахування відсотків за кредитом, наданим за корпоративною карткою | Банківська виписка, бухгалтерська виписка. |

66 | 51,52 | Перерахування коштів в рахунок погашення кредиту або відсотків за кредитом, отриманим у зв'язку з використанням картки | Платіжне доручення (документ), банківська виписка. |

Для відображення поповнення корпоративної картки в "1С" використовується документ "Списання з р/з". Він знаходиться в розділі "Банк і каса".

Облік розрахунків

Існує два варіанти відображення операцій: спрощений і академічний. Їх особливості показані в таблицях.

Дб | Кд | Призначення | Підтвердження |

71 | 55.4 | Відображення сум сплачених карткою робіт, послуг, товарів, а також готівки, знятих з карти в розрізі власників (підзвітних співробітників) на дату, зазначену в банківській виписці | Банківська виписка з додатком розшифровки по корпоративних картках. |

10, 15, 25, 20, 26, 44, 40 та ін | 71 | Відображення оплачених матеріалів, робіт, послуг, згідно з авансовим звітом, пред'явленим співробітником з додатком підтверджуючих документів, на дату подання звіту. | Рахунки, квитки, квитанції, чеки, оригінали сліпів, чеків банкоматів та ін |

Дб | Кд | Призначення | Підтвердження |

10, 20, 26, 44 і ін | 71 | Відображення матеріалів, робіт, послуг, оплачених корпоративною карткою, згідно із звітом з підтверджуючої документації на дату його надання | Квитки, чеки, оригінали сліпів, чеків терміналів та ін |

71 | 57 | Відображення операції, здійсненої по карті, але не врахованої на рахунку в банку | Бухгалтерська довідка. |

57 | 55.4 | Відображення суми оплачених товарів, робіт, послуг, готівки, зняті з карти, в розрізі підзвітних осіб на день відображення їх по банківській виписці | Виписка банку з розшифровкою по картах. |

Якщо дата звіту за корпоративною карткою співпадає з днем відображення операції у виписці банку, проводки здійснюються по першому варіанту.

Додатково для обох варіантів слід врахувати суми збитку:

Дб | Кд | Призначення | Підтвердження |

73.2 | 55.4 | Відображення розміру матеріального збитку, що виник внаслідок непред'явлення співробітником підтвердних документів або у зв'язку з використанням коштів карти на особисті потреби | Банківська виписка, бухгалтерська довідка. |

50, 70 | 73.2 | Компенсація шкоди працівником через касу підприємства або відрахуванням із заробітку | Бухгалтерська довідка, прибутковий ордер. |

Звіт з корпоративної карти: приклад

Працівник, який отримав кошти під звіт, повинен надати документ, в якому розписані всі зроблені витрати. До нього додаються підтверджуючі папери. Відповідні приписи встановлені в Порядку, затвердженому вказівкою ЦБ.

Наказом Держкомстату від 2001 р. затверджена типова форма звіту АТ-1.

В бланку, однак, відсутні рядки, в яких можна відобразити операції по корпоративних картах. Виправити ситуацію можна двома способами:

- Доповнити типову форму. Як встановлено в судовому Порядку, організація вправі вносити в уніфіковану форму додаткові рядки.

- Розробити бланк самостійно. Уніфіковані форми з 01.01.2013 р. не вважаються обов'язковими для підприємств. Відповідне положення випливає з ФЗ №402.

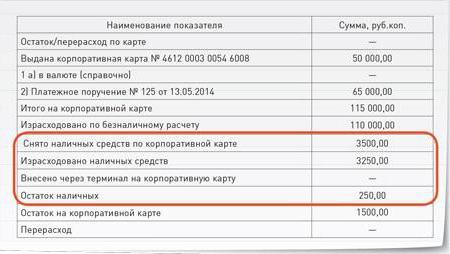

Розглянемо приклад. Співробітникові була видана корпоративна карта Ощадбанку, на якій доступно 50 тис. руб. Йому було доручено купити багатофункціональний пристрій, вартість якого 110 тис. крб. згідно з платіжним дорученням, на карту було перераховано 65 тис. руб. Після придбання пристрою в залишку виявилося 5 000 руб.

Бухгалтер підприємства доповнює типову форму звіту кількома рядками. В першу чергу, передбачаються графи для відображення сум коштів на дату початку користування карткою:

- "Залишок по карті". Ця рядок заповнюється, якщо працівник платіжний інструмент не здавав.

- "Видача картки №…". У цьому рядку зазначаються відомості, якщо платіжний інструмент виданий перед виконанням завдання.

Залишок по карті визнається за умовами прикладу рівним 0, так як співробітнику карту видали перед виконанням доручення. У рядку "Видана картка" вказується її номер і доступна сума.

Для відображення поповнення коштів до звіту додано графу "Платіжне доручення". Тут вказується дата, номер документа.

В рядку "Разом" повинна міститися сума залишку по виданій карті і розмір додаткового перерахування. За умовами прикладу, загальний підсумок 115 тис. руб.

На зворотному боці звіту повинні бути перераховані документи, якими працівник підтверджує зроблені витрати. Працівник повинен вказати дату витрат і суму.

Зняття готівки

При розробці форми звіту необхідно передбачити ситуацію, коли у працівника не буде можливості розплатитися за послуги або товари безготівковим розрахунком. Відповідно, працівникові доведеться перевести необхідну суму.

Для відображення таких операцій додаються наступні рядки:

- "Знято з карти".

- "Витрачено готівки".

- "Внесено на картку через термінал".

- "Залишок готівки".

Всі операції з коштами відображаються на лицьовій частині звіту.

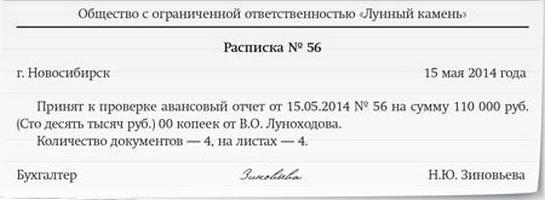

Розписка про отримання документа

Підзвітний працівник повинен надати звіт бухгалтеру або керівникові підприємства. Після цього документ перевіряється, потім затверджується директором організації.

Товари, послуги, придбані працівником, оприбутковуються. Працівник отримує розписку про прийняття звіту – нижню частину бланка. Якщо у формі, розробленій підприємством, вона не передбачена, розписка складається у довільному вигляді.

Затвердженнябланка

За загальними правилами, затвердити форму, розроблену підприємством самостійно, повинен керівник. Таке розпорядження встановлюється в ФЗ № 402. Це ж вимога діє і у випадку, якщо організація використовує уніфіковану форму.

Зазвичай зразки бланків первинних документів наводяться у додатках до наказу про затвердження облікової політики.

Відкриття рахунку

Для створення рахунку з корпоративними картками від підприємства будуть потрібні в першу чергу документи, необхідні для відкриття звичайного р/с. Крім цього, необхідно написати заяву, форма якого надається банком. Воно пишеться на кожного працівника-власника картки. Також додаються документи, з яким відповідні працівники ідентифікуються. Йдеться, зокрема, про паспорт, а також документи, що підтверджують трудові правовідносини з підприємством (копія договору). Банк може зажадати і інші паперу при необхідності.

Article in other languages:

Alin Trodden - автор статті, редактор

"Привіт, Я Алін Тродден. Я пишу тексти, читаю книги і шукаю враження. І я непогано вмію розповідати вам про це. Я завжди радий брати участь у цікавих проектах."

Новини

Прибуток до оподаткування: економічний зміст та методика розрахунку.

Економічну діяльність будь-якого підприємства необхідно оцінювати для того, щоб скласти собі чітке уявлення про те, наскільки ефективно здійснюється управління компанією, які ризики існують перед нею на сьогоднішній день і які пер...

Оформляючи «великий і дорогий» кредит, багато позичальників навіть не припускають, що їх може очікувати доля неплатників. Однак минає час, і на певному етапі вони стикаються з фінансовими проблемами. Кредитна історія о...

Як взяти в борг на "Мегафоні", коли це вкрай необхідно

Кожен з нас може зіткнутися з такою ситуацією, як недолік грошових коштів на балансі телефону, причому поповнити його або нічим, або ніколи. Саме тому у деяких користувачів і виникає питання: "Як взяти в борг на "Мегафоні"?".Опера...

Безготівкові перекази в Ощадбанку: як перевести гроші через СМС?

Зараз користувачі банківських карт активно здійснюють різні переклади. Це пов'язано із зручністю послуги. Кошти можна відправити в будь-який час доби. Безготівковий переказ за СМС доступний клієнтам Ощадбанку. Достатньо знати номе...

Страхування вкладів в Росії і його особливості

Дуже часто ми чуємо в рекламних роликах фразу: «Вклади застраховані». Але далеко не кожен з нас розбирається в цій темі і її специфіки на Російському ринку. Віддаючи свої кровно зароблені в банк, варто заздалегідь дізн...

Безакцептне списання - що це? Списання коштів без розпорядження власника рахунку

Прострочена заборгованість є однією з основних причин того, що з рахунку клієнта без його дозволу списані гроші. Це поширена практика, правомірність якої досі активно обговорюється. В деяких випадках такі дії можуть бути передбаче...

Примітка (0)

Ця стаття не має коментарів, будьте першим!