Есеп бойынша корпоративтік карта: мысал. Бухгалтерлік есеп бойынша корпоративтік банк картасы

Table of contents:

соңғы есеп айырысу корпоративтік карталары бойынша үйреншікті іске айналды кәсіпорындарының көпшілігі үшін қымбат. Бұл төлем құралдары ыңғайлы кезде.

бухгалтерлік Есеп бойынша корпоративтік карталар өте қарапайым. Тәжірибелі бухгалтерлер, әдетте, ешқандай проблема операцияларды көрсеткен кезде. Қиындықтар пайда болуы мүмкін жасау кезінде есеп бойынша корпоративтік картасы. қызметкер, ол берілді. Бұдан әрі қарастырайық ерекшеліктері операцияларды көрсету.

Жалпы мәліметтер

Корпоративтік карталары деп атайды банк карталары ақша тиесілі. Олардың көмегімен жүзеге асырылады ақы төлеу жүзеге асырылатын шығыстардың қызметкерлер олардың кәсіби қызметіне қатысты.

Мүмкін корпоративтік төлем картасымен іссапар, шаруашылық, өкілдік шығын. Бұл төлем құралы пайдаланылады, жеке мақсатта қызметкердің аудару оның табысы, сондай-ақ, әлеуметтік төлемдер.

Түрлері

Бар кредиттік және есеп айырысу (дебеттік карта). Көмегімен соңғы төлем қаражаты есебінен тұрған р/с кәсіпорын, немесе овердрафт.

кредиттік карталар, тиісінше, есеп айырысуды жүзеге асырылады қарыз қаражаты есебінен берілген банк құрылымы.

Ерекшеліктері операциялар

Толықтыру жүргізіледі қолма-қол ақшасыз. Бұл үшін банктік ұйымға жіберіледі төлем тапсырмасы.

Жұмсалады құралдарын пайдалана отырып, карталар. Бұл болуы мүмкін әдеттегі қолма-қол ақшасыз операциялар, сондай-ақ беру қолма-қол ақша.

корпоративтік карталар қолданылмайды лимиттер есеп айырысу, белгіленген БҚ-мен есеп айырысу үшін қолма-қол ақша. Сонымен қатар банктік ұйымның ұсынымдарын басшылыққа ала отырып, орталық банкінің, белгілеуі мүмкін шегі берілген. Мысалы, корпоративтік картасы Сбербанк ең көп сомасы 100 мың. руб./тәулігіне.

Көп:

Электр энергиясын есепке алу - бұл неге

ағымдағы заңнамасына және бухгалтерлік есеп саласындағы, сатып алуға байланысты шығыстарды, электр энергиясын пайдалана отырып, одан әрі қызмет шотында ескеріледі 25. Сондықтан, егер әңгіме про электр энергиясын есепке алу, операциялар дегеніміз осы ...

Заемы онлайнда арқылы Яндекс Деньги

бүгінде Интернет тек қана көру қызықтыратын веб-беттер, бірақ бұл толыққанды виртуалды рынок, онда тіпті бар электрондық ақша көмегімен жүргізеді және есеп айырысу желісі. Бұл нарық күн сайын көбірек жаулап алуда сенім ғана емес, қарапайым пайдалануш...

Бюджеттік есепке алу: түсінігі, ұйымдастыру және жүргізу

Бюджеттік есепке алу пайдаланылады барлық мекемелер мен ұйымдарда жататын мемлекеттік меншік нысаны. Ол бірнеше айырмашылығы болу бухгалтерияның жұмысын, алайда негізгі принциптері онда сақталады. Барлық іс-әрекеттер құжаттарының үлгілері және басқа ...

Артықшылықтары төлем құралдарының

атап өтуге Болады мынадай қадір-қасиетін пайдалану корпоративтік карталар:

- қаражатты жұмсауын Бақылау қызметкері. Біріншіден, барлық операциялар көрініс табатын болады кәсіпорын есебінде. Екіншіден, қалыптасады есеп бойынша корпоративтік картасы., онда барлық шығыстар жүргізілген нақты кезеңдегі.

- Мүмкіндігі құралдарын пайдалану кез келген уақытта. Қол жеткізу шоттағы ақшаға тәулік бойы.

- Жедел картаны оқшаулау проблемалар туындаған жағдайда.

- Мүмкіндігі құралдарын пайдалануға шетелдік іссапарлар. Қажет сатып алуға инвалюту при выезде за пределы. Бұл ретте Ресей жедел шотты работника, находящегося шетелде.

- Елеулі уақытты үнемдеу брондау және төлем жасау арқылы билеттерді, қонақ үйлердегі нөмірлерді.

Хабарлама ИФНС және қорлар

туралы Мәліметтер ашық шотындағы жіберілуі тиіс ҚББ, СҚҚ мен салық қызметіне. Қазіргі уақытта хабарлама жібереді өзі банк ұйымдастыру, қызмет көрсетуші р/с болады.

Хабарландыру жүзеге асырылады 7 күн ішінде (жұмыс).

Маңызды жайттар

Корпоративтік карталар үшін заңды тұлғалардың шығарылады, нақты кәсіпорын қызметкерлері, т. е. болып табылады атаулы.

операцияларды көрсетуді есептегі корпоративтік карталары бойынша жүзеге асырылады, әдетте, жеке шотта.

банк Шоты ашылуы мүмкін ретінде рублінде және шетел валютасындағы. Бұл ретте, бірінші жағдайда ашуға қосымша валюталық шот қажеттілігі жоқ. Ережеге сәйкес БҚ № 266-Ө, төлеу бойынша корпоративтік картасы. жүзеге асырылуы мүмкін және валютада ерекшеленетін валюта шоты. Кезде, мысалы, ақш, жүйесі банк қажетті соманы айырбастайды (переведет автоматты түрде рублі ақш долларына).

Мақсатқа жұмсау

Нормативтік актілерінде белгіленген тізбесі операцияларын жүзеге асырылуы мүмкін шетел валютасындағы пайдалана отырып, корпоративтік карталар:

- Алу қолма-қол шетел валютасы шетелде РЕСЕЙ үшін төлем, өкілдік, іссапар шығындар.

- шығыстарды Төлеу (өкілдік/іссапар), сауда/қызмет көрсететін ұйымдарда шетел валютасындағы Ресей тыс.

Басқа да операциялар заңсыз деп есептеледі. Бақылау тізбесін сақтау жүзеге асырылады банк құрылымы.

Жергілікті құжат ұйымдастыру

кәсіпорында әзірленген болуы тиіс актісі айқындайтын негізгі пайдалану ережесі корпоративтік карталар. Бұл құжатта орнату қажет:

- операциялардың Тізбесі мен шығындар, олар жасауға жол беріледі қызметкері.

- Лимиттері бойынша есеп айырысу.

- ұсыну Тәртібі есеп бойынша корпоративтік картасы..

- Мәліметтер жария етуге жол берілмейтіні туралы ПИН-кодты бөгде адамдарға.

- Мерзімі, қызметші беруге міндетті аванстық есеп бойынша корпоративті карта. Сол тармақта орынды аударуға құжаттарды алатын болады расталуы тиіс мәлімет.

Сонымен қатар,

- басшысының Бұйрығымен айқындалады қызметкерлер тобы алуға құқығы бар корпоративтік карталар.

- келісім-шарт Жасалады, материалдық жауапкершілік туралы тиісті қызметкерлер.

- Қр-карталарын ұстаушылар тиіс пайдалану тәртібімен карт астында қолы.

Қайтару және беру төлем құралдарын жүргізеді және арнайы есепке алукітабы.

Ерекшеліктері көрсету

Бухгалтерлік есеп есеп айырысу шоты бойынша кәсіпорында түрлер. 55. Оған ашылады қосалқы шоты 55.4.

Егер шотта қарастырылған төмендетілмейтін қалдық, құру орынды қосалқы шотының екінші реттегі: "Азаймайтын қалдығы" және "Төлем лимиті".

Егер ұйым ашып, бірнеше шоттар (әр карта бойынша), онда қосалқы 55.4 құрылады, олардың әрқайсысы бойынша. Егер бір р/с ресімделуі бірнеше карталарды түрлі, төлемдерді жүзеге асырады аясында жалпы лимитін қажеттілігі, аналитикалық есепке алу бөлінісінде ұстаушылардың кәсіпорын дербес айқындайды.

болған жағдайларда - жалғыз есеп айырысу шоты байланыстырылады корпоративтік картасы, құру орынды қосалқы шоты - шот. 51 немесе 52.

операциялардың Есебі

Қағидалары операцияларды көрсету үшін ыңғайлы кестеде келтірілген:

Еб | Ұш | Мақсаты | Растау |

55.4 | 51 | Аудару және төлем лимиті сомасынан төмендетілмейтін қалдық (руб.) р/с кәсіпорынның карточкалық шот (белгіленген) | Төлем тапсырмасы, банк көшірмесі. |

55.4 | 52 | Аударуды төлем лимитінің және төмендетілмейтін қалдық шетел валютасындағы валюталық шотынан корпоративтік. | Төлем құжаты, банк үзіндісі. |

55.4 | 67,66 | Түсуі шотына кредиттік қаражат карт күнге бір жолғы аудару, егер банк құрылымына тиісті шарт | Ордер, банктің, банк көшірмесі. |

55.4 | 66 | Түсуі кредиттік қаражатты карточкалық шотқа төлеу күні кредиттік қаражатпен банк болмаған жағдайда меншікті ақша егер кәсіпорын банкпен келісім-шартқа қол қойды овердрафт | Банктік көшірме, ордер. |

91.2 | 51, 52 | банктік комиссиялардың ресімдеу, басып шығару, картаға қызмет көрсету | Банктік көшірме, бухгалтерлік анықтамасы. |

91.2 | 66 | пайыздарды Есептеу кредиті бойынша берілген факторинг бойынша корпоративтік картасы | Банктік көшірме, бухгалтерлік үзінді. |

66 | 51,52 | қаражат Аудару төлем немесе пайыз қарыз бойынша алынған байланыс картасын пайдаланып, | Төлем тапсырмасы (құжат), банк үзінді. |

көрсетуге Арналған және толықтыру корпоративтік карталар "1С" пайдаланылады "құжаты Есептен шығару р/с". Ол бөлімде "Банк және касса".

Есеп айырысу есебі

екі нұсқасы Бар операцияларды көрсету: оңайлатылған және академиялық. Олардың ерекшеліктері кестелерінде көрсетілді.

Еб | Ұш | Мақсаты | Растау |

71 | 55.4 | Көрініс сомасын төленген картамен жұмыс, қызмет, тауарларды, сондай-ақ қолма-қол ақша есептен шығарылған карта бөлінісінде ұстаушылардың (қарауындағы қызметкерлерінің) көрсетілген күнге банктік көшірмеге | Банк көшірмесі қоса бере отырып, мағынасын ашу бойынша корпоративтік карталар. |

10, 15, 25, 20, 26, 44, 40 және т. | 71 | Көрініс төленген материалдарды, жұмыстарды, көрсетілетін қызметтерді сәйкес аванстық есеп ұсынылған қызметкері растайтын құжаттарды қоса бере отырып, беру күніне есеп. | Шоттары, билеттері, түбіртектер, чектер, түпнұсқалары слипов, чектерді банкоматтар және т. |

Еб | Ұш | Мақсаты | Растау |

10, 20, 26, 44 және т. | 71 | Көрініс материалдары, жұмыстарды, көрсетілетін қызметтерді төленген корпоративтік карта, есепке сәйкес с растайтын құжаттар оны беру | Билеттері, чектер, түпнұсқалары слипов, чектерді терминалдар және т. |

71 | 57 | операцияларды жасалған карта бойынша, бірақ ескерілген шот бойынша банкте | Бухгалтерлік анықтамасы. |

57 | 55.4 | Көрініс сомасы төленген тауарларды, жұмыстарды, көрсетілетін қызметтерді қолма-қол ақша алынған карта, есеп беретін адамдар бөлінісіндегі күні көрсету бойынша банктік көшірмеге | банктің Көшірме-үзіндісі бойынша таратып карталар. |

Егер күні есеп бойынша корпоративтік картасы. күнімен сәйкес келеді көрсетуге операциялар банктің үзінді көшірмесіне, сым бойынша жүзеге асырылады-бірінші нұсқа.

Қосымша үшін екі нұсқаларын ескеру залалдың сомасын:

Еб | Ұш | Мақсаты | Растау |

73.2 | 55.4 | Көрініс мөлшері материалдық залал салдарынан туындаған берілмеген қызметкері растайтын құжаттарды немесе байланыс құралдарын пайдалана отырып, карталар жеке мұқтаждарына | Банктік көшірме, бухгалтерлік анықтамасы. |

50, 70, | 73.2 | Компенсация вреда қызметкері арқылы кәсіпорынның кассасына немесе шегере табысынан | Бухгалтерлік анықтама, кіріс ордері. |

Есеп бойынша корпоративтік картасы мысалы:

Қызметкері, алған қаражатын есеп беруге тиісті құжат, онда жазылған барлық өндірілген шығындар. Оған қоса беріледі растайтын қағаз. Тиісті нұсқама белгіленген Тәртіппен көрсетілген БҚ.

Қр Мемстаткомның 2001 жылғы бекітілген типтік нысаны бойынша есепті АҚ-1.

бланкісінде, алайда, жоқ жолдар, дұрыс емес операциялар бойынша корпоративтік карталар. Жағдайды қалай түзетуге болады, екі тәсілмен жүзеге асырылады:

- Толықтырылсын үлгі нысаны. Белгілі болғандай, Тәртібі, ұйымдастыру енгізуге құқылы біріздендірілген нысанға қосымша жолдар.

- Әзірлеу бланк өз бетінше. Бірыңғайланған нысаны 01.01.2013 ж. бастап емес деп саналады міндетті. Тиісті ереже туындайтын ФЗ №402.

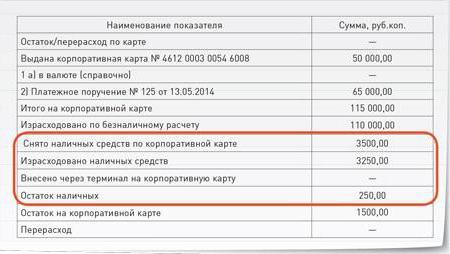

мысал Қарастырайық. Қызметкеріне берілді корпоративтік картасы Сбербанк, онда қол жетімді 50 мың сом Өзіне тапсырылған сатып көпфункционалды құрылғы, оның құны 110 мың сом сәйкес төлем тапсырмасымен, картаға аударылды 65 мың рубльге сатып алғаннан Кейін құрылғының қалдығы болғаны 5 000 руб.

кәсіпорынның Бухгалтері толықтырады есебінің үлгі нысаны бірнеше жолдармен. Бірінші кезекте қарастырылады бағанының жиынтық сомасын көрсетуге арналған құралдарын басталатын картаны пайдалану:

- Қалдығы"картасы". Осы жол толтырылады, егер төлем құралы тапсырған жоқ.

- "Беру картасын n…". Осы жолда мәліметтер көрсетіледі, егер төлем құралы берілді алдында орындалуына тапсырма.

Қалдығы картасы бойынша танылады шарттары бойынша мысал 0-ге тең, себебі қызметкеріне картаны выдали алдында орындауға тапсырма. Жолда Берілген" картасы көрсетіледі, оның нөмірі және қол жетімді сома.

көрсетуге Арналған қаражатын толықтыру есеп орналастырылды баған "Төлем тапсырмасы". Мұнда күні, нөмірі көрсетіледі.

"Барлығы " жолында" болуы тиіс қалдығының сомасы бойынша берілген картада мөлшері қосымша аудару. Шарттары бойынша мысал, жалпы жиыны 115 мың. руб.

екінші жағында есептің аударылуы тиіс құжаттар, олар қызметкері растайды өндірілген жұмсау. Болса, көрсетілсін шығыстар.

қолма-қол ақшаны Алу

әзірлеу Кезінде есеп нысанын қарастыру қажет жағдайды қызметкердің мүмкіндігі болмайды төлей қызметтер мен тауарлар үшін қолма-қол ақшасыз. Сәйкесінше, қызметкерге тура қолма-қол талап етілетін болады.

көрсетуге Арналған және осындай операцияларды қосылады мына жолдар:

- "Шығарылғандар картасы".

- "қолма-қол ақша Жұмсалды".

- "Енгізілді картасына терминал арқылы".

- "қолма-қол ақшаның Қалдығы".

қаражатымен жасалатын Барлық операциялар көрсетіледі беткі бөлігінде есеп.

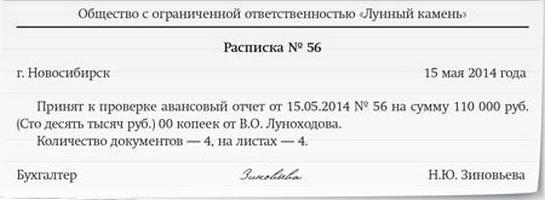

алғандығы туралы Қолхат құжаттың

Есеп беретін қызметкер есеп беруге бухгалтер немесе кәсіпорын басшысына. Осыдан кейін құжат тексеріледі, содан кейін директоры бекітеді.

Тауарларды, көрсетілетін қызметтерді, сатып алынған қызметкері, кіріске алынады. Қызметкері қолхат алады есептің қабылданғаны туралы « төменгі бөлігі бланкісінің. Егер әзірлеген нысан кәсіпорын, ол емес, қолхат жасалады еркін түрде.

Бекітубланкінің

жалпы ережелер Бойынша, нысаны бекітілсін әзірленген кәсіпорын өз бетінше тиіс басшысы. Осындай нұсқама белгіленеді ФЗ № 402. Бұл талап қолданылады және егер ұйымдастыру пайдаланады біріздендірілген нысанын.

Әдетте бланк үлгілері бастапқы құжаттар келтіріледі қосымшаларда көрсетілген бұйрыққа есеп саясатын бекіту туралы.

шот Ашу

құру Үшін шот корпоративтік карталары кәсіпорын талап етіледі бірінші кезекте ашу үшін қажетті құжаттар әдеттегі р/с. бұдан Басқа, өтініш жазу қажет, оның нысаны банкпен беріледі. Ол жазылады әрбір қызметкеріне-карточка ұстаушыға. Сондай-ақ құжаттар қоса беріледі, олар бойынша тиісті қызметкерлері сәйкестендіріледі. Әңгіме, атап айтқанда, төлқұжаты туралы, сондай-ақ растайтын құжаттар еңбек қатынастары кәсіпорынның (шарттың көшірмесі). Банк талап етуі мүмкін өзге де қағаз қажет болған жағдайда.

Article in other languages:

Alin Trodden - мақала авторы, редактор

"Сәлем, Мен Алин Тродденмін. Мен мәтіндер жазып, кітаптар оқып, әсер іздеймін. Мен сізге бұл туралы айтуды жақсы білемін. Мен әрқашан қызықты жобаларға қатысқаныма қуаныштымын."

Жаңалықтар

Салық салынғанға дейінгі пайда: экономикалық мәні және есептеу әдістемесі.

Экономикалық қызметі кез-келген кәсіпорынның бағалау қажет құру үшін өзіне нақты ұсыныс туралы қаншалықты тиімді басқару жүзеге асырылады компания, қандай тәуекелдер бар, онда бүгінгі күні және келешегі қандай, оны одан әрі дамыту...

ресімдей отырып «үлкен және қымбат» кредит, көптеген қарыз алушылар тіпті деп болжайды, оларды күте алады тағдырға шешті. Бірақ уақыт өтеді, және белгілі бір кезеңде олар тап қаржылық проблемалары. Несие тарихы түпкілі...

Как взять в долг "Мегафоне" бұл өте қажет

біздің әрқайсымыз тап болуы мүмкін мұндай жағдайға қалай ақша қаражатының жетіспеушілігін телефонның балансында, әрі толықтыруға немесе олар айналысатын ештеңе жоқ, немесе уақыт жоқ. Сондықтан, кейбір пайдаланушылар және сұрақ туы...

Қолма-қол ақшасыз аударымдар Сбербанкке: ақша аудару арқылы СМС?

Қазір пайдаланушылар банк карталарын белсенді жасайды, түрлі аудармалар. Бұл ыңғайлы. Қаражат жіберуге болады кез келген уақытта. Қолма-қол ақшасыз аудару бойынша СМС қол жетімді клиенттерге Сбербанктің. Қандай телефон нөмірі неме...

Салымдарды сақтандыру Ресей және оның ерекшеліктері

жиі естіп жарнамалық роликтерде сөзін: «Салымдар сақтандырылған». Бірақ емес әркім түсінеді осы тақырыпқа және оның ерекшелігі Ресей нарығында. Сондай-ақ өз кровно тапқан-ақ, керек алдын-ала білуге, неге сене айырылған...

Акцепсіз есептен шығару - бұл не? Қаражатты есептен шығару иелік шот иесінің

Мерзімі өткен берешек негізгі себептерінің бірі болып табылады сонымен қатар, клиенттің шотынан болады оның рұқсатынсыз шығаруға ақша. Бұл кеңінен таралған тәжірибе заңдылығын әлі күнге дейін белсенді түрде талқылануда. Кейбір жағ...

Комментарий (0)

Бұл мақала емес, түсіндірмелер, бірінші болыңыз!