Today - 28 July 2025

Now - 00:44:25

Now - 00:44:25

Сәйкес көптеген көздері, ұғымы дебиторлық берешек сомасымен сипатталады долгов, оны бір шаруашылық жүргізуші субъектілер міндетті басқа да шаруашылық субъектілеріне, олардың қорытындылары бойынша экономикалық өзара. Әдетте, деректер қарыздар туындайды нәтижесінде сату несие.

есептегі дебиторлық берешек түсініледі мүліктік құқықтың реттеу объектісі азаматтық заңнама. Мазмұны осы құқықтарды жазылуға 128-құжат РФ АК қамтиды: заттар, ақша, жұмыстар мен қызметтер, бағалы қағаздар, заттар, зияткерлік меншік, өзге де мүлікті және материалдық емес игіліктер. Нәтижесінде мұндай түсіндірілуі дебиторлық берешек ретінде мүліктің бір бөлігін кәсіпорындар, ал оны алуға құқығы бар, тиісінше, болып табылады мүліктік құқыққа ие болады.

айта кету Керек, экономикалық практика, бірде-бір шаруашылық жүргізуші субъекті өтпейді оған, өйткені құру, дебиторлық берешек байланысты объективті мән-жайлар, атап айтқанда:

Қалыптастыру дебиторлық берешек ықпал етеді кездегі жағдай өзгеру сәтінде меншік құқықтарын келмесе бойынша уақыт сәті ақы төлеу.

басты факторларының бірі табыстылық кәсіпорын немесе компания ретінде ұлғайту салыстырғанда дебиторлық берешек шамасы кредиторлық берешек. Ең қарапайым түрде, дебиторлық берешек жөн үш түрі бойынша оның көріністері:

Көп:

Маркетингтік агенттігі Team Leader: қызметкерлерінің пікірлері

қызмет көрсету саласында көптеген бос орындар байланысты деп аталатын «мамандандырылмаған» қайтты. Жасалады және ол, көбінесе, орындау үшін белгілі бір іс-қимылды адам емес, жұмыс тәжірибесі және білім беру, осы саладағы. Ярчайшим мысалы,...

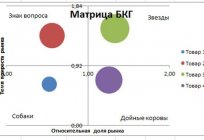

Матрица БКГ: қималар және талдау "Экселе" және "Ворде"

Кәсіпорындары шығаратын тауарлар немесе көрсететін қызметтер үлкен ассортиментте жүргізуге мәжбүр салыстырмалы талдау бизнес-бірлік фирмалар үшін бөлу туралы шешім қабылданған инвестициялық ресурстары. Максималды қаржылық салымдар алады маңызды қызме...

Директ-маркетинг – бұл тиімді тәсілі жарнама немесе жоқ?

қазіргі уақытта рекламоносители өсуде, қалай гүлдер қоректендірілетін төмен жаңбыр, дәлірек айтсақ, ақшаға жарнама. Ал, және, әрине, бизнестің өсуімен бірге ұлғаяды және жарнамалық бюджет. Өзі жарнама төленеді фирмасымен, сатылатын тауарды (қызметті)...

сондықтан, маңызды көрсеткіші сипаттайтын дебиторлық берешек ретінде айналымдылық коэффициенті дебиторлық берешек ретінде белгіленетін тауар «RT». Ең қарапайым, классикалық түрде-ге бөлумен анықталады көрсеткіш айналым кәсіпорынның орташа статистикалық мәні дебиторлық берешек. Есептелетін осылайша айналымдылық коэффициенті дебиторлық берешекті көрсетеді жұмысының тиімділігі кәсіпорынның немесе компанияның талап ету үшін төлем өнімді тұтынушыларға жөнелтілген. Төмендеуі коэффициентінің мәні куәландырады санын ұлғайту туралы төлемге қабілетсіз клиенттердің, сондай-ақ туындаған өзге де мәселелерді өткізумен өндірілген өнім. Бұл өте қауіпті сигнал үшін кәсіпорындар, себебі, төменде айналымдылығы, яғни оның айналым қаржыларының қажеттілігін жоғары болады.

бірнеше жолы Бар, олар көрсетілуі мүмкін айналымдылық коэффициенті дебиторлық берешек. Мысалы, кеңінен қолдану алды тәсілі білдіретін айналымдылығы орташа мәні ретінде жұмыс, ол қажет жинау үшін төлемдер, ол деп аталады кезеңі дебиторлық берешек жинау (CP) және есептеледі де:

СР = (RT / N) х 365,

мұндағы N « сату көлемі, 365 « бір жылдағы күн саны.

пайдаланған Кезде өзге кезең зерттеулер саны-365, сәйкесінше өзгертіледі саны күн зерттелетін кезең.

бұдан Басқа, айналымдылық коэффициенті дебиторлық берешекті анықтауға мүмкіндік береді өзгеру үрдісі, оның шама. Мысалы, оның өсуі кезінде тұрақты айналым жылдамдығын сөзсіз әкеледі арттыру рентабельділігі капитал салу өндіру, және, тиісінше, керісінше.

Article in other languages:

PL: https://tostpost.com/pl/marketing/14116-wsp-czynnik-rotacji-nale-no-ci-i-rodzaje-oblicze.html

TR: https://tostpost.com/tr/pazarlama/14127-oran-alacak-devir-h-z-bor-t-rleri-ve-hesaplama.html

Alin Trodden - мақала авторы, редактор

"Сәлем, Мен Алин Тродденмін. Мен мәтіндер жазып, кітаптар оқып, әсер іздеймін. Мен сізге бұл туралы айтуды жақсы білемін. Мен әрқашан қызықты жобаларға қатысқаныма қуаныштымын."

Жаңалықтар

Талдау кредиторлық және дебиторлық берешек

жүргізген Кезде қолма-қол ақшасыз арасындағы есеп айырысулар кәсіпорындар, фирмалар мен ұйымдар өте жиі жағдай, қашан талдау қажет кредиторлық және дебиторлық берешек. Бұрын көшу сипаттауға әдістемелерін бұл талдау керек қойып өзд...

Ұйымдастыру құрылымын талдау кәсіпорын: мәні және қажеттілігі

Ұйым болып табылады күрделі жүйе, ол қамтиды көптеген өзара байланысты элементтердің түрлі дәрежедегі маңызды, ықпалды ұйымға ресурсты көп қажет етуін, өнімділігі және басқалар. Талдау ұйымдық құрылымын кез-келген фирма мүмкіндік ...

Портфельдік талдау: анықтамасы, мақсаттары, әдістері, мысалдар.

Портфельдік талдау « маркетингтегі осы ұғымымен түсіну құралы көмектесетін анықтау кәсіпорынның шаруашылық жағдайын, ақылға қонымдылығы сол немесе өзге салымдардың әр түрлі. Талдау жүргізу нәтижесінде, «сворачиваются&r...

Маркетинг деген не? Анықтамасы, мәні мен қолдану саласы

Бүгін маркетинг жеткілікті түрде жақсы жұмыс істейді ресейлік ұйымдарында. Бұл бар екенін білдіреді аз отандық ғылыми әзірлемелерді маркетинг, осының арқасында ұйымның алар сауатты басқаруға, компанияның қызметіне, қазіргі заманғы...

Мақсаттары маркетинг: бұл негізде

Маркетинг « бұл реттелген жүйесі жоспарлау-өнім көлемін анықтау, баға, сондай-ақ өнім ассортиментін және оның бөлу, нарықта іс-шараның басты мақсаты қажеттіліктерін қанағаттандыру болып табылады. Дәл қанағаттандыру адами қаж...

Жасырын жарнама әдісі ретінде әсер ету

сол сатыла бастады алғашқы тауарлар, адамдар изобретают ең изощренные тәсілдерін, сендіру және әсер ету. Бұған кететін миллиардтаған доллар, бірақ табысы мұндай зерттеулер көп есе асып түседі қажетті шығындар.Жасырын жарнама: алғы...

Комментарий (0)

Бұл мақала емес, түсіндірмелер, бірінші болыңыз!