Today - 27 March 2025

Now - 01:37:38

Now - 01:37:38

Банківські корпоративні карти, як відомо, відрізняються універсальністю. Саме тому розрахунки з ними отримали широке поширення. Корпоративні карти зручно використовувати у відрядженнях працівників як по країні, так і за кордон, при оплаті представницьких послуг, отримання готівки в пунктах видачі та банкоматах. У статті розглянемо, як враховуються корпоративні картки у бухгалтерському обліку.

Для отримання корпоративної карти компанія підписує договір з банківською структурою. При цьому відкривається спеціальний рахунок у банку. Суми, які на ньому утворюються, обліковуються на рах. 55.

Для відображення коштів, що знаходяться на корпоративній картці підприємства в бухгалтерському обліку використовується спеціальний субрахунок до рахунку 55.

Побудова аналітичного обліку здійснюється в залежності від умов використання карт.

У деяких випадках в договорі з банком передбачається наявність на рахунку підприємства страхового депозиту. Він являє собою мінімальну суму, постійно знаходиться на рахунку. Її також називають незнижуваним залишком. Ця сума може витрачатися у виняткових випадках. Депозит, зокрема, використовується в разі перевищення ліміту платежів.

В бухгалтерському обліку корпоративних карток юридичних осіб доцільно відкрити субрахунки 2-го порядку до рах. 55. Це можуть бути субрах. "Платіжний ліміт" і "Страховий депозит".

Зазначені субрахунки в бухгалтерському обліку корпоративних карток юридичних осіб відкриваються в обов'язковому порядку, якщо до єдиного рахунку компанії прив'язано кілька карт, використовуючи будь-які держатель може вчинити платіжні операції в межах заданого ліміту. При зарахуванні коштів клієнт передає до банку відомість з даними власників та номерами карток, сумами, які повинні бути перераховані на кожну з них.

Більше:

Дивіденди та Особливості їх Виплат

Акціонери (учасники акціонерних товариств) мають можливість одержання доходів пропорційно до внесених ними в товариство інвестицій в залежності від зростання вартості цінних паперів, які знаходяться у їх власності, і як дивіденди по акціях, що знаход...

Товарообіг - це один з основних і найважливіших показників в економіці торговельної діяльності. Як же трактується це поняття? Прийнято вважати, що товарообіг – це дія, в основу якого покладено обмін конкретного товару на валюту. Таким чином, ві...

Абонемент "Велика Москва": зона дії, карта і вартість проїзного

Багато людей, які проживають в найближчому Підмосков'ї, воліють шукати роботу в столиці. Їх не лякає необхідність проводити щодня в дорозі кілька годин, адже рівень зарплат у Москві істотно вище. Керівництво залізниці, піклуючись про своїх основних к...

При поповненні розрахункового рахунку корпоративної картки у бухгалтерському обліку робиться запис:

щодо інвалюти на спеціальному рахунку повинна проводитися переоцінка на дату здійснення операції і день складання звітності. Виникли курсові різниці у бухгалтерському обліку корпоративних карток відображаються так:

При отриманні банком первинної документації, що підтверджує здійснення операцій за корпоративною карткою, по розрахунковому рахунку в бухгалтерському обліку роблять запис:

Дб рах. 10 (20, 25, 26 тощо) Кд рах. 57 "Переклади в шляху".

Застосування рахунку 57 пов'язано з тим, що первинні документи (квитанції, сліпи тощо) бухгалтерія отримує і обробляє до формування виписки по картковому рахунку, що підтверджує списання коштів.

До цього рахунку слід відкривати спеціальний субрахунок. На ній будуть відображатися розрахунки за корпоративною карткою.

В бухгалтерському обліку оперативний контроль залишку коштів можна здійснити шляхом віднімання суми на субрах. "Операції за картковими рахунками" (до рах. 57) із залишку субрахунку "Спеціальний рахунок" (до рах. 55).

Воно здійснюється після одержання виписки банку, якою підтверджується фактичне списання. В бухгалтерському обліку операції по корпоративних картках відображаються так:

В переліку операцій, дозволених до реалізації, зазначається, що власник має право не тільки проводити розрахунки карткою, але і використовувати її для отримання готівки.

Зняття готівки з корпоративної картки у бухгалтерському обліку оформляється на підставі підтвердних документів. Вони видаються в пункті видачі або в банкоматі. Проводка буде такою:

Використання готівки відображається за загальними правилами згідно з первинною документацією, що додається до авансового звіту працівника.

Крім наведеної вище моделі документообігу та бухгалтерського обліку по корпоративних картках, на практиці може виникнути ситуація, коли працівник не надав первинну або іншу підтверджує операції документацію протягом звітного періоду. При цьому у виписці банку може відображатися списання коштів.

В таких ситуаціях потрібно виходити з наступного. Кожна карта закріплюється за конкретною особою – утримувачем. Згідно з порядком формування звітів про рух коштів на спецрахунках, у них повинен зазначатися номер карти, до якої здійснювалося списання. У такій ситуації наочно проявляється значення грамотної організації аналітики по рахунку 55.

Списання з корпоративних банківських карт в бухгалтерському обліку здійснюється на підставі виписки, не підтвердженої документами, і відображається так:

Якщо держателькарти не надасть первинну документацію або витрати, вироблені їм, не будуть визнані економічно обґрунтованими, він повинен повернути витрачені кошти за встановленими правилами. Відображення повернення здійснюється за кредитом рах. 73 в кореспонденції зі статтями обліку коштів підприємства (наприклад, рах. 50, 51).

Специфіка бухгалтерського обліку корпоративних банківських картах з іноземною валютою визначається умовами її списання і конвертації, передбачені фінансовою організацією. Крім цього, значення має вигляд самої карти.

За загальними правилами, після повернення з-за кордону відряджений співробітник складає авансовий звіт, який здає в бухгалтерію. До нього він докладає первинну документацію. До її складу, зокрема, входять папери, складені при розрахунках карткою.

Всі витрати, здійснені в іноземній валюті, повинні бути переведені в рублі на день затвердження звіту. При цьому складаються записи:

Подальші записи залежать від того, яка саме (валютна або рублева) використовувалася корпоративна картка. У бухгалтерському обліку при валютних операціях заборгованість по рах. 57 підлягає переоцінці та день їх здійснення. При отриманні банківської виписки робиться запис:

Разом з цим по рах. 57 визначають курсову різницю. Вона відноситься на кредит або дебет рах. 91 (в залежності від характеру коригування курсу).

При використанні рублевої корпоративної картки у бухгалтерському обліку запис буде здійснюватися на суму в рублях, зазначену у виписці. Зазвичай її величина відрізняється від тієї, яка відображена по рах. 57 субрах. "Операції з спецкартам" на день затвердження звіту. Це обумовлюється тим, що фінансові структури використовують при переоцінці валютних операцій внутрішній курс, який не збігається з курсом ЦБ.

Виникла різниця розглядається як суммовая. Оскільки розмір оплати, здійсненої в рублях у сумі, що відповідає сумі в інвалюті, коригується з урахуванням різниць, вони відображаються на тому ж рахунку, що й основний розмір витрат на відрядження. Це може бути рах. 08, 44, 26 і ін

Вони стягуються за обслуговування корпоративних карток. У бухгалтерському обліку комісії включаються до складу інших витрат і відображаються на відповідному субрахунку рах. 91.

Величина і порядок списання винагороди встановлюються згідно з тарифами банківської організації. Вони зазначаються в додатку до договору обслуговування рахунку.

Якщо в договорі обслуговування карткового рахунку передбачено їх нарахування, вони включаються до складу інших доходів. При цьому складається проводка:

Наведений вище порядок відображення операцій відноситься головним чином до підприємствам-власникам карткових рахунків, здійснює з них розрахунки з комерційними партнерами.

Разом з тим компанія може приймати оплату з карток фізичних осіб і організацій. Емітенти (особи, що випускають карти) укладають з торговими підприємствами договори про продаж продукції держателям карток.

В угоді закріплюються правила забезпечення точки технічними пристроями, авторизації операції, умови розрахунків з покупцями, розмір комісійної винагороди обслуговуючого банку. Останнє, як правило, утримується із виручки, отриманої при реалізації товару та зараховується на р/р торгового підприємства.

Сліп – це термінальний чек. Порядок і періодичність їх інкасації визначається в умовах договору, укладеного з банком-еквайєром (кредитної компанією, яка організовує точки прийому карт і надає послуги з обслуговування всього комплексу операцій в них). При цьому в обов'язковому порядку оформляється реєстр сліпів. У ньому зазначаються кількість чеків і загальна сума.

Реєстру слід заповнити у двох примірниках. Один разом із сліпами віддають інкасатору, другий – залишається в торговому підприємстві. В останньому випадку інкасатор також дає розписку.

В якості основи для відображення сум по рах. 57 виступає саме другий примірник документа. До передачі сліпів інкасатору підприємство не може розглядати суми як "переклади в шляху". Відповідно, відображення по 57 рахунку не проводиться.

До передачі сліпів банку (поки вони знаходяться в касі торгового підприємства) кошти за реалізовані товари списуються з рахунків і не зараховуються на р/с. Відповідно, вважається, що у покупців утворилася дебіторська заборгованість.

При зарахування виручки від продажу на р/р складається проводка:

Відображення операцій не супроводжується в даний час якими-небудь труднощами. Треба сказати, що раніше бухгалтерський обліккорпоративних карток в C1 7 7, наприклад, робився майже вручну.

Програмний продукт 1С "Бухгалтерія" постійно вдосконалюється. Перші суттєві зміни відзначили користувачі версії програми C1 8 2. Бухгалтерський облік корпоративних карток в самому новому додатку став ще простіше. Розглянемо деякі нюанси відображення операцій.

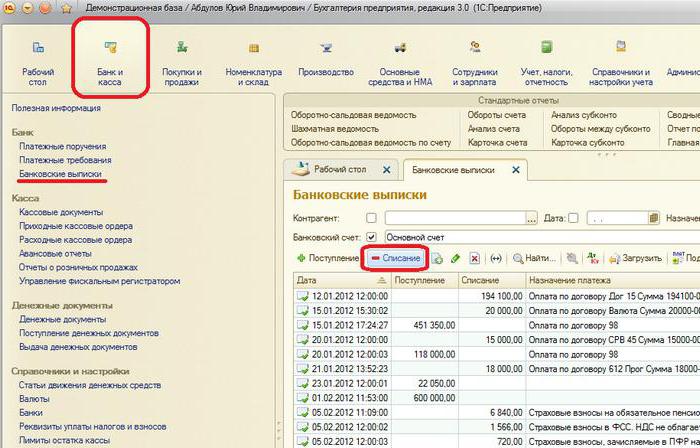

Операція пополнени корпоративних карт у бухгалтерському обліку C1 8 3 відображається з допомогою документа "Списання з р/з". Для його відкриття потрібно перейти в розділ "Банк і каса", потім в "Банківські виписки" і натиснути на кнопку "Списання".

У формі документа зазначається вид операції "Переклад на інший рахунок". Для вибору рахунку отримувача слід відкрити довідник "Банківські рахунки". Дебетової статтею буде рах. 55.04.

У версії 1С 8.2 списання оформлялося аналогічним чином. При цьому на надходження коштів за переведення з р/з не складався окремий документ – воно враховувалося як оборот руху сум.

При переведенні в готівку коштів співробітник фактично бере їх під звіт. Відповідно, він зобов'язаний надати документи, що підтверджують витрати.

Припустимо, працівник перевів у готівку деяку суму з карти і розрахувався за придбання товарно-матеріальних цінностей.

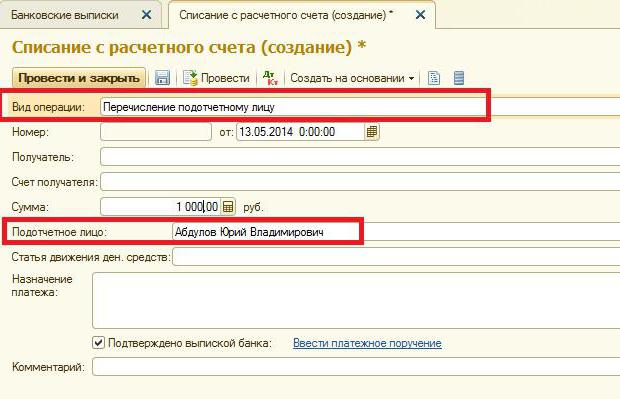

Зняття в 1С відображається з допомогою документа "Списання з р/з". Необхідно проставити вид операції: "перерахування підзвітній співробітникові", рахунок 55.04. Банківським рахунком є той, до якого прив'язана карта. У документі також зазначаються відомості про її держателя, тобто про підзвітному особі.

При відображенні операції буде складено запис:

Ця операція відображається за допомогою документа "Списання з р/з". Її вигляд – "інше списання", обліковий рахунок – 55.04. Банківським є рахунок, до якого прикріплена картка.

У реквізитах зазначається рах. 91.02. Це дебетовий рахунок, на який переноситься комісія. У довіднику "Інші витрати/доходи" слід вибрати статтю, в яку відносять витрати на оплату послуг банку. Після цього сформується запис:

Дб рах. 91.02 Кд рах. 55.04.

В 1С відображення витрат здійснюється за допомогою документу "Авансовий звіт".

При його заповненні у закладці "Аванси" слід вибрати "Списання з р/з".

В закладці "Товари" слід заповнити дані про куплених товарно-матеріальних цінностях, їх рахунку та ПДВ.

Article in other languages:

AR: https://tostpost.com/ar/finance/19333-accounting-corporate-cards-settlement-procedure.html

BE: https://tostpost.com/be/f-nansy/36694-buhgaltarsk-l-k-karparaty-nyh-kart-paradak-razl-ka.html

En: https://tostpost.com/finance/30350-accounting-corporate-cards-settlement-procedure.html

HI: https://tostpost.com/hi/finance/21003-accounting-corporate-cards-settlement-procedure.html

JA: https://tostpost.com/ja/finance/18958-accounting-corporate-cards-settlement-procedure.html

PL: https://tostpost.com/pl/finanse/38357-rachunkowo-korporacyjnych-kart-kolejno-oblicze.html

TR: https://tostpost.com/tr/maliye/33495-muhasebe-kurumsal-kart-yeniden-hesaplama.html

ZH: https://tostpost.com/zh/finance/30923-accounting-corporate-cards-settlement-procedure.html

Alin Trodden - автор статті, редактор

"Привіт, Я Алін Тродден. Я пишу тексти, читаю книги і шукаю враження. І я непогано вмію розповідати вам про це. Я завжди радий брати участь у цікавих проектах."

Новини

Банківський пластик: як дізнатися номер рахунку карти

Велика ймовірність того, що перед кожним з нас може постати питання, як дізнатися номер рахунку карти? Так, досить велика. Адже практично будь-який громадянин володіє сьогодні хоча б однієї банківської картою: зарплатної, кредитно...

Організація бухгалтерського обліку на підприємстві з урахуванням екологічної діяльності

В результаті аналізу бухгалтерського обліку екологічної діяльності ряду підприємств часто виявляються основні недоліки та проблеми, з якими зіткнулася існуюча система обліку: 1) невідповідність розміру оплати за використання ...

Оподаткування підприємця: які є варіанти

Будь-яка держава стягує податки зі своїх громадян. Важливо відзначити, що підприємці, громадяни та юридичні особи по-різному поповнюють бюджет. Зараз хотілося б поговорити саме про податки, які зобов'язані виплачувати люди, що маю...

Як отримати кредит в Ощадбанку Росії

Постійне вдосконалення банківських продуктів і спрощення в системі обслуговування дозволило Ощадбанку Росії стати лідером за кредитами фізичним і юридичним особам. Простота в оформленні, прийнятні відсоткові ставки і великий вибір...

Вклади для пенсіонерів: в яких банках вигідні відсотки?

Пенсіонери - це особлива категорія вкладників. Більшість з них мають домашні заощадження. Розуміючи це, банки пропонують вклади для пенсіонерів з вигідними відсотками. Банкіри дають можливість людям зрозуміти, що краще зберігати к...

"Лукойл-Гарант" (НПФ): відгуки. Недержавний пенсійний фонд "Лукойл-Гарант"

Компанія «Лукойл» на слуху у кожного громадянина нашої країни. Автозаправки цієї фірми можна знайти в кожному місті. «Лукойл» відноситься до ряду компаній, які ведуть активну громадську діяльність, показуют...

Примітка (0)

Ця стаття не має коментарів, будьте першим!