Today - 12 July 2025

Now - 05:58:33

Now - 05:58:33

карпаратыўныя Банкаўскія карты, як вядома, адрозніваюцца універсальнасцю. Менавіта таму разлікі з імі атрымалі сёння шырокае распаўсюджванне. Карпаратыўныя карты зручна выкарыстоўваць у камандзіроўках супрацоўнікаў як па краіне, так і за мяжу, пры аплаце прадстаўніцкіх паслуг, атрыманні наяўнасці ў пунктах выдачы і банкаматах. У артыкуле разгледзім, як улічваюцца карпаратыўныя карты ў бухгалтарскім уліку.

Для атрымання карпаратыўнай карты кампанія падпісвае дагавор з банкаўскай структурай. Пры гэтым адкрываецца спецыяльны рахунак у банку. Сумы, якія на ім ўтворацца, улічваюцца па сч. 55.

Для адлюстравання сродкаў, якія знаходзяцца на карпаратыўнай карце прадпрыемства ў бухгалтарскім ўліку выкарыстоўваецца спецыяльны субрахунак да рахунку 55.

Пабудова аналітычнага ўліку ажыццяўляецца ў залежнасці ад умоў выкарыстання карт.

У некаторых выпадках у дамове з банкам прадугледжваецца наяўнасць на рахунку прадпрыемства страхавога дэпазіту. Ён уяўляе сабой мінімальную суму, пастаянна якая знаходзіцца на рахунку. Яе таксама называюць пастаяннага астаткам. Гэтая сума можа расходавацца ў выключных выпадках. Дэпазіт, у прыватнасці, выкарыстоўваецца ў выпадку перавышэння ліміту плацяжоў.

У бухгалтарскім ўліку карпаратыўных карт юрыдычных асоб мэтазгодна адкрыць субрахунак 2-га парадку да сч. 55. Гэта могуць быць субсч. "Аплатны ліміт" і "Страхавы дэпазіт".

Названыя субрахунак ў бухгалтарскім ўліку карпаратыўных карт юрыдычных асоб адкрываюцца ў абавязковым парадку, калі да адзінага рахунку кампаніі прывязана некалькі карт, выкарыстоўваючы якія любы трымальнік можа здзейсніць аплатныя аперацыі ў межах устаноўленага ліміту. Пры залічэнні сродкаў кліент перадае ў банк ведамасць з дадзенымі трымальнікаў і нумарамі карт, сумамі, якія павінны быць пералічаныя на кожную з іх.

Больш:

Падаткаабкладанне прадпрымальніка: якія ёсць варыянты

Любое дзяржава спаганяе падаткі з усіх сваіх грамадзян. Важна адзначыць, што прадпрымальнікі, грамадзяне і юрыдычныя асобы па-рознаму папаўняюць бюджэт. Цяпер хацелася б пагаварыць менавіта пра падатках, якія абавязаны выплачваць людзі, якія маюць ст...

Ўклады для пенсіянераў: у якіх банках выгадныя працэнты?

Пенсіянеры - гэта асаблівая катэгорыя ўкладчыкаў. Большасць з іх маюць хатнія зберажэнні. Разумеючы гэта, банкі прапануюць ўклады для пенсіянераў з выгаднымі адсоткамі. Банкіры даюць магчымасць людзям зразумець, што лепш захоўваць сродкі не дома пад ...

"Лукойл-Гарант" (НПФ): водгукі. Недзяржаўны пенсійны фонд "Лукойл-Гарант"

Кампанія «Лукойл» на слыху ў кожнага грамадзяніна нашай краіны. Аўтазапраўкі гэтай фірмы можна знайсці ў кожным горадзе. «Лукойл» ставіцца да шэрагу кампаній, якія вядуць актыўную грамадскую дзейнасць, паказваюць стабільны дах...

Пры папаўненні разліковага рахунку карпаратыўнай карты ў бухгалтарскім уліку робіцца запіс:

У дачыненні да замежнай валюты на спецыяльным рахунку павінна праводзіцца пераацэнка на дату ажыццяўлення аперацыі і дзень складання справаздачнасці. Якія ўзніклі курсавыя розніцы ў бухгалтарскім ўліку карпаратыўных карт адлюстроўваюцца так:

Пры атрыманні банкам першаснай дакументацыі, якая пацвярджае здзяйсненне аперацый па карпаратыўнай карце, па разліковым рахунку ў бухгалтарскім уліку робяць запіс:

Дб сч. 10 (20, 25, 26 і інш.) Кд сч. 57 "Пераклады ў дарозе".

Ужыванне рахунку 57 звязана з тым, што першасныя дакументы (квітанцыі, сліпы і інш) бухгалтэрыя атрымлівае і апрацоўвае да фарміравання выпіскі па картачных рахунку, якая пацвярджае спісанне сродкаў.

Да гэтаму рахунку варта адкрываць спецыяльны субрахунак. На ім будуць адлюстроўвацца разлікі па карпаратыўнай карце.

У бухгалтарскім уліку аператыўны кантроль астатку сродкаў можна ажыццявіць шляхам адымання сумы на субсч. "Аперацыі па картачных рахунках" (да сч. 57) з рэшты субрахунак "Спецыяльны рахунак" (да сч. 55).

Яно ажыццяўляецца пасля атрымання выпіскі банка, якой пацвярджаецца фактычнае спісанне. У бухгалтарскім уліку аперацыі па карпаратыўных картах адлюстроўваюцца так:

У пераліку аперацый, дазволеных да ажыццяўлення, паказваецца, што трымальнік мае права не толькі праводзіць разлікі картай, але і выкарыстоўваць яе для атрымання наяўнасці.

Зняцце наяўных з карпаратыўнай карты ў бухгалтарскім уліку афармляецца на падставе пацвярджаючых дакументаў. Яны выдаюцца ў пункце выдачы альбо ў банкамаце. Праводка будзе такой:

Выкарыстанне наяўнасці адлюстроўваецца па агульных правілах у адпаведнасці з першаснай дакументацыяй, якая прыкладаецца да авансовому справаздачы супрацоўніка.

Акрамя прыведзенай вышэй мадэлі дакументазвароту і бухгалтарскага ўліку па карпаратыўных картах, на практыцы можа ўзнікнуць сітуацыя, калі супрацоўнік не падаў першасную ці іншую якая пацвярджае аперацыі дакументацыю на працягу справаздачнага перыяду. Пры гэтым у выпісцы банка можа адлюстроўвацца спісанне сродкаў.

У такіх сітуацыях трэба зыходзіць з наступнага. Кожная карта замацоўваецца за канкрэтным асобай – трымальнікам. Згодна з парадкам фарміравання справаздач аб перамяшчэнні сродкаў на спецрахунку, у іх павінен паказвацца нумар карты, з якой ажыццяўлялася спісанне. У такой сітуацыі наглядна выяўляецца значэнне пісьменнай арганізацыі аналітыкі па рахунку 55.

Спісанне з карпаратыўных банкаўскіх карт у бухгалтарскім ўліку ажыццяўляецца на падставе выпіскі, не пацверджанай дакументамі, і адлюстроўваецца так:

Калі трымальніккарты не прадаставіць першасную дакументацыю небудзь выдаткі, вырабленыя ім, не будуць прызнаныя эканамічна абгрунтаванымі, ён павінен вярнуць выдаткаваныя сродкі па ўстаноўленых правілах. Адлюстраванне вяртання ажыццяўляецца па крэдыце сч. 73 у карэспандэнцыі з артыкуламі уліку сродкаў прадпрыемства (да прыкладу, сч. 50, 51).

Спецыфіка бухгалтарскага ўліку па карпаратыўных банкаўскіх картах з замежнай валютай вызначаецца ўмовамі яе спісання і канвертацыі, прадугледжаныя фінансавай арганізацыяй. Акрамя гэтага, значэнне мае выгляд самой карты.

Па агульных правілах, пасля вяртання з-за мяжы камандзіраваны супрацоўнік складае авансавы справаздачу, які здае ў бухгалтэрыю. Да яго ён прыкладае першасную дакументацыю. У яе склад, у ліку іншага, уваходзяць паперы, складзеныя пры разліках картай.

Усе выдаткі, ажыццеўленыя ў замежнай валюце, павінны быць пераведзены ў рублі на дзень зацвярджэння справаздачы. Пры гэтым складаюцца запісу:

Далейшыя запісы залежаць ад таго, якая менавіта (валютная або рублёвая) выкарыстоўвалася карпаратыўная карта. У бухгалтарскім ўліку пры валютных аперацыях запазычанасць па сч. 57 падлягае пераацэнцы ды дзень іх здзяйснення. Пры атрыманні банкаўскай выпіскі робіцца запіс:

Разам з гэтым па сч. 57 вызначаюць курсавую розніцу. Яна ставіцца на крэдыт або дэбет сч. 91 (у залежнасці ад характару карэкціроўкі курсу).

Пры выкарыстанні рублёвай карпаратыўнай карты ў бухгалтарскім ўліку запіс будзе ажыццяўляцца на суму ў рублях, указаную ў выпісцы. Звычайна яе велічыня адрозніваецца ад той, якая адлюстравана па сч. 57 субсч. "Аперацыі па спецкартам" на дзень зацвярджэння справаздачы. Гэта абумоўліваецца тым, што фінансавыя структуры выкарыстоўваюць пры пераацэнцы валютных аперацый ўнутраны курс, не супадае з курсам ЦБ.

якая Ўзнікла розніца разглядаецца як суммовая. Паколькі памер аплаты, ажыццёўленай у рублях у суме, якая адпавядае суме ў замежнай валюце, карэктуецца з улікам розніц, яны адбіваюцца на тым жа ліку, што і асноўны памер камандзіровачных выдаткаў. Гэта можа быць сч. 08, 44, 26 і інш.

Яны бяруцца за абслугоўванне карпаратыўных карт. У бухгалтарскім ўліку камісіі ўключаюцца ў склад іншых выдаткаў і адлюстроўваюцца на адпаведных субрахунак сч. 91.

Велічыня і парадак спісання ўзнагароджання ўстанаўліваюцца ў адпаведнасці з тарыфамі банкаўскай арганізацыі. Яны паказваюцца ў дадатку да дамовы абслугоўвання рахунку.

Калі ў дамове абслугоўвання картачнага рахунку прадугледжана іх налічэнне, яны ўключаюцца ў склад іншых даходаў. Пры гэтым складаецца праводка:

Прыведзены вышэй парадак адлюстравання аперацый ставіцца галоўным чынам да прадпрыемствам-уладальнікам картачных рахункаў, якія ажыццяўляюць з іх разлікі з камерцыйнымі партнёрамі.

Разам з тым кампанія можа прымаць аплату з карт фізічных асоб і арганізацый. Эмітэнты (асобы, якія выпускаюць карты) заключаюць з гандлёвымі прадпрыемствамі дагаворы аб продажы прадукцыі трымальнікам карт.

У пагадненні замацоўваюцца правілы забеспячэння пункту тэхнічнымі прыладамі, аўтарызацыі аперацыі, умовы разлікаў з пакупнікамі, памер камісійнага ўзнагароджання абслуговага банка. Апошняе, як правіла, ўтрымліваецца з выручкі, атрыманай пры рэалізацыі тавару і залічваецца на р/з гандлёвага прадпрыемства.

Сліп – гэта тэрмінальны чэк. Парадак і перыядычнасць іх інкасацыі вызначаецца ў ўмовах дагавора, падпісанага з банкам-экваерам (крэдытнай кампаніяй, якая арганізуе пункту прыёму карт і якая прадстаўляе паслугі па абслугоўванні ўсяго комплексу аперацый у іх). Пры гэтым у абавязковым парадку афармляецца рэестр слипов. У ім паказваюцца колькасць чэкаў і агульная сума.

Рэестр варта запаўняць ў двух экзэмплярах. Адзін разам са слипами аддаецца інкасатару, другі – застаецца ў гандлёвым прадпрыемстве. У апошнім выпадку інкасатар таксама дае распіску.

У якасці падставы для адлюстравання сум па сч. 57 выступае менавіта другі асобнік дакумента. Да перадачы слипов інкасатару прадпрыемства не можа разглядаць сумы як "пераклады ў дарозе". Адпаведна, адлюстраванне па 57 рахунку не вырабляецца.

Да перадачы слипов банку (пакуль яны знаходзяцца ў касе гандлёвага прадпрыемства) сродкі за рэалізаваныя тавары не спісваюцца з рахункаў і не залічваюцца на р/с Адпаведна, лічыцца, што ў пакупнікоў утварылася дэбіторская запазычанасць.

Пры залічэнні выручкі ад продажу на р/р ствараецца праводка:

Адлюстраванне аперацый не суправаджаецца ў цяперашні час якімі-небудзь складанасцямі. Трэба сказаць, што раней бухгалтарскі ўліккарпаратыўных карт у C1 7 7, напрыклад, рабіўся амаль ўручную.

Праграмны прадукт 1С "Бухгалтэрыя" пастаянна ўдасканальваецца. Першыя істотныя змены адзначылі карыстальнікі версіі праграмы C1 8 2. Бухгалтарскі ўлік карпаратыўных карт у самым новым дадатку стаў яшчэ прасцей. Разгледзім некаторыя нюансы адлюстравання аперацый.

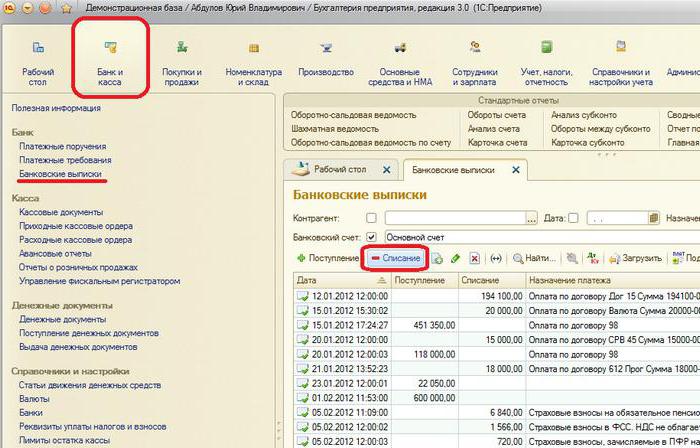

Аперацыя пополнени карпаратыўных карт у бухгалтарскім ўліку ў C1 8 3 адлюстроўваецца з дапамогай дакумента "Спісанне з р/с". Для яго адкрыцця трэба перайсці ў раздзел "Банк і каса", затым у "Банкаўскія выпіскі" і націснуць на кнопку "Спісанне".

У форме дакумента паказваецца выгляд аперацыі "Пераклад на іншы рахунак". Для выбару рахункі атрымальніка варта адкрыць даведнік "Банкаўскія рахункі". Дэбетавай артыкулам будзе сч. 55.04.

У версіі 1С 8.2 спісанне афармлялася аналагічным чынам. Пры гэтым на паступленне сродкаў па перакладзе з р/з не складаўся асобны дакумент – яно ўлічвалася як абарот руху сум.

Пры атрымання наяўных сродкаў супрацоўнік фактычна прымае іх пад справаздачу. Адпаведна, ён абавязаны прадаставіць дакументы, якія пацвярджаюць выдаткі.

Дапусцім, работнік абнаявіў некаторую суму з карты і разлічыўся за набыцця таварна-матэрыяльных каштоўнасцяў.

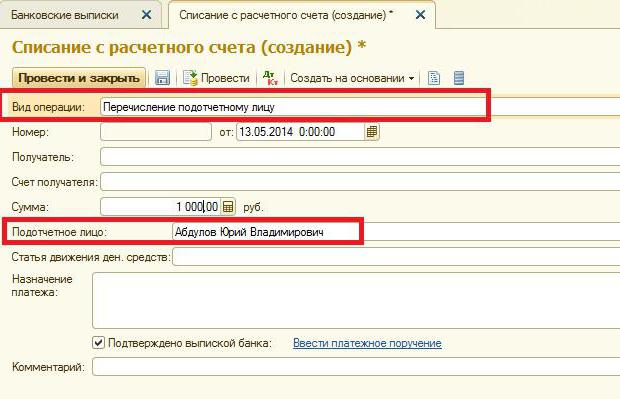

Зняцце ў 1С адлюстроўваецца з дапамогай дакумента "Спісання з р/с". Неабходна праставіць выгляд аперацыі: "пералік подотчетному супрацоўніку", кошт 55.04. Банкаўскім рахункам з'яўляецца той, да якога прывязаная карта. У дакуменце таксама паказваюцца звесткі аб яе трымальніку, г. зн. аб падсправаздачным твары.

Пры адлюстраванні аперацыі будзе складзена запіс:

Гэтая аперацыя адлюстроўваецца з дапамогай дакумента "Спісанне з р/с". Яе выгляд – "іншае спісанне", уліковы кошт – 55.04. Банкаўскім з'яўляецца кошт, да якога прымацаваная карта.

У рэквізітах указваецца сч. 91.02. Гэта дэбетавыя рахунак, на які пераносіцца камісія. У даведніку "Іншыя выдаткі/даходы" варта выбраць артыкул, у якую адносяць выдаткі на аплату паслуг банка. Пасля гэтага сфармуецца запіс:

Дб сч. 91.02 Кд сч. 55.04.

У 1С адлюстраванне выдаткаў ажыццяўляецца з дапамогай дакумента "Авансавы справаздачу".

Пры яго запаўненні ў закладцы "Авансы" варта абраць "Спісанне з р/с".

У закладцы "Тавары" варта запоўніць дадзеныя аб набытых таварна-матэрыяльных каштоўнасцях, іх рахунку і ПДВ.

Article in other languages:

AR: https://tostpost.com/ar/finance/19333-accounting-corporate-cards-settlement-procedure.html

En: https://tostpost.com/finance/30350-accounting-corporate-cards-settlement-procedure.html

HI: https://tostpost.com/hi/finance/21003-accounting-corporate-cards-settlement-procedure.html

JA: https://tostpost.com/ja/finance/18958-accounting-corporate-cards-settlement-procedure.html

PL: https://tostpost.com/pl/finanse/38357-rachunkowo-korporacyjnych-kart-kolejno-oblicze.html

TR: https://tostpost.com/tr/maliye/33495-muhasebe-kurumsal-kart-yeniden-hesaplama.html

ZH: https://tostpost.com/zh/finance/30923-accounting-corporate-cards-settlement-procedure.html

Alin Trodden - аўтар артыкула, рэдактар

"Прывітанне, Я Алін Тродден. Я пішу тэксты, чытаю кнігі і шукаю ўражанні. І я нядрэнна ўмею распавядаць вам пра гэта. Я заўсёды рады ўдзельнічаць у цікавых праектах."

Навіны

Банкаўскі пластык: як даведацца нумар рахунку карты

ці Вялікая верагоднасць таго, што перад любым з нас можа ўстаць пытанне, як даведацца нумар рахунку карты? Так, досыць вялікая. Бо практычна любы грамадзянін валодае сёння хоць бы адной банкаўскай картай: заработнай платы, крэдытн...

Падаткаабкладанне малога бізнесу

Урад імкнецца да ўдасканаленні эканамічнай сітуацыі ў краіне. Гэтаму спрыяе развіццё прадпрыемстваў малога і сярэдняга бізнесу. З мэтай палягчэння працэсу фарміравання і функцыянавання невялікіх па колькасці і маштабе дзейнасці пр...

Пазыковы капітал - неад'емны элемент грашовага звароту

Пазыковы капітал - гэта грошы, якія прадастаўляюцца на ўмовах крэдыту пад пэўныя працэнты. Ён з'яўляецца неад'емнай часткай развітой эканомікі і дазваляе ўсталёўваць свабодныя сродкі грамадзян і юрыдычных асоб у вобласці, якім пат...

Аплата звышурочных - важны момант у працоўным працэсе

Працягласць працоўнага дня - гэта пытанне, у якім перасякаюцца інтарэсы і працадаўцы і работніка. Для першага важна, каб было выраблена патрэбную колькасць прадукцыі за пэўны час. Для работніка ўзровень заробку і магчымасць паўнав...

Арганізацыя бухгалтарскага ўліку на прадпрыемстве з улікам экалагічнай дзейнасці

У выніку аналізу бухгалтарскага ўліку экалагічнай дзейнасці шэрагу прадпрыемстваў часта выяўляюцца асноўныя недахопы і праблемы, з якімі сутыкнулася існуючая сістэма ўліку: 1) неадпаведнасць велічыні аплаты за выкарыстанне рэ...

Разліковы рахунак банка і арганізацыі. У чым адрозненне?

Разліковы рахунак ўяўляе сабой месца захоўвання ў безнаяўным выглядзе свабодных грашовых сродкаў у рублёвым эквіваленце. Ён адкрываецца юрыдычнай асобе, у шэрагу выпадкаў індывідуальнаму прадпрымальніку ў крэдытнай арганізацыі і в...

Заўвага (0)

Гэтая артыкул не мае каментароў, будзьце першым!