Today - 24 June 2025

Now - 18:01:02

Now - 18:01:02

Банк корпоративтік карталар, белгілі ерекшеленеді универсальностью. Сондықтан да есеп айырысулар олардың алды бүгінде кеңінен тарату. Корпоративтік карталар ыңғайлы пайдалану іссапарлары бойынша еліміздегі және шет елге төлеген кезде өкілдік қызметтерді алу қолма-қол ақша беру пункттерінде және банкоматтарында. Мақалада қарастырамыз, ретінде ескеріледі корпоративтік карталар бухгалтерлік есепте.

алу Үшін корпоративтік карталар компаниясы келісім-шартқа қол қояды банк құрылымы. Бұл ретте ашылатын арнайы шот. Сомасы, олар онда түзілетін бойынша ескеріледі шот. 55.

көрсетуге Арналған құралдарды корпоративтік карта кәсіпорынның бухгалтерлік есебінде пайдаланылады арнайы қосалқы шоты шот 55.

Құру аналитикалық есеп шарттарына байланысты жүзеге асырылады пайдалану карталар.

кейбір жағдайларда шартта банкпен болуы көзделеді шотында кәсіпорынның сақтандыру депозитінің. Ол білдіреді ең төменгі сомасын тұрақты тұратын шотында. Оны, сондай-ақ деп атайды төмендемейтін қалдық. Бұл сома жұмсауы мүмкін ерекше жағдайларда. Депозит, атап айтқанда, пайдаланылады лимиттен асып кеткен жағдайда төлемдер.

бухгалтерлік есепте корпоративтік карт заңды тұлғалардың орынды ашу қосалқы шотының 2-ші тәртіп керек. 55. Бұл мүмкін субсч. "Төлем лимиті" және "Сақтандыру депозиті".

Аталған қосалқы бухгалтерлік есепте корпоративтік карт заңды тұлғалардың ашылады міндетті түрде, егер бірыңғай шот компанияның келуі бірнеше карталарды пайдалана отырып, олар кез келген ұстаушы жүре алады төлем операциялары шегінде белгіленген лимит. Қаражаттарды аудару кезінде клиент тапсырады банк ведомость деректермен ұстаушылар мен нөмірлері бар карталарды, сомалары, олар аударылуы тиіс олардың әрқайсысына.

Көп:

Электр энергиясын есепке алу - бұл неге

ағымдағы заңнамасына және бухгалтерлік есеп саласындағы, сатып алуға байланысты шығыстарды, электр энергиясын пайдалана отырып, одан әрі қызмет шотында ескеріледі 25. Сондықтан, егер әңгіме про электр энергиясын есепке алу, операциялар дегеніміз осы ...

Заемы онлайнда арқылы Яндекс Деньги

бүгінде Интернет тек қана көру қызықтыратын веб-беттер, бірақ бұл толыққанды виртуалды рынок, онда тіпті бар электрондық ақша көмегімен жүргізеді және есеп айырысу желісі. Бұл нарық күн сайын көбірек жаулап алуда сенім ғана емес, қарапайым пайдалануш...

Бюджеттік есепке алу: түсінігі, ұйымдастыру және жүргізу

Бюджеттік есепке алу пайдаланылады барлық мекемелер мен ұйымдарда жататын мемлекеттік меншік нысаны. Ол бірнеше айырмашылығы болу бухгалтерияның жұмысын, алайда негізгі принциптері онда сақталады. Барлық іс-әрекеттер құжаттарының үлгілері және басқа ...

толтырған Кезде есеп айырысу шотынан корпоративтік карталар, бухгалтерлік есепте мынадай жазу жазылады:

қатысты шетел валютасы арнайы шотта жүргізілуі тиіс қайта бағалау күнгі операцияларды жүзеге асыру және есептілікті жасау. Туындаған бағамдық айырмалар бухгалтерлік есепте корпоративтік карталар көрсетіледі де:

алған Кезде, банк бастапқы құжаттар, растайтын жөніндегі операцияларды жасауға корпоративтік картасы, есеп айырысу шоты бойынша бухгалтерлік жазба жасайды:

Дб керек. 10 (20, 25, 26, және т. б.) Кд керек. 57 "Переводы в пути".

Қолдануға шот 57 бұл бастапқы құжаттар (түбіртектер, слиптер және т. б.) бухгалтерия алады және өңдейді дейін қалыптастыру карточкалық шот бойынша үзінді растайтын қаражатты есептен шығару.

осы шот жөн ашуға арнайы қосалқы шоты. Онда болады, есептілік бойынша есеп айырысу, корпоративті карта.

бухгалтерлік есепте оперативті бақылау қаражат қалдығын шегеру жолымен жүзеге асыруға болады соманы субсч. "Операциялар, карточкалық шоттар бойынша" (к керек. 57) қалдық "қосалқы шотының Арнайы шоты" (к керек. 55).

Ол жүзеге асырылады үзінді көшірмесін алғаннан кейін банк, оның расталады нақты есептен шығару. Операцияны бухгалтерлік есепте корпоративтік карталары бойынша көрсетіледі де:

тізбесінде операцияларды жүзеге асыруына рұқсат берілген көрсетіледі, бұл ұстаушы құқылы емес есеп айырысуды жүргізуге картамен, бірақ мен оны алу үшін қолма-қол ақша.

қолма-қол ақша, корпоративтік карталар бухгалтерлік есепте ресімделеді растайтын құжаттар негізінде. Олар беріледі-тармағында беру немесе банкоматта. Сым осындай болады:

Пайдалану қолма-қол ақша көрсетіледі жөніндегі жалпы ережеге сәйкес бастапқы құжаттамаға қоса берілетін аванстық есеп қызметкері.

Сонымен жоғарыда келтірілген модельдер құжат айналымы және бухгалтерлік есеп бойынша корпоративтік карталар, іс жүзінде жағдай туындауы мүмкін болған кезде қызметкері бермесе, бастапқы немесе өзге де растайтын операциялар құжаттаманы есепті кезең ішінде. Бұл ретте, көшірмеде банк көрсетілуі мүмкін қаражатты есептен шығару.

осындай жағдайларда негізге алу керек келесі. Әрбір карта бекітіледі нақты тұлға – ұстаушы. Тәртіпке сәйкес есептерді қалыптастыру өткізу туралы қаражатты спецсчетах, оларда көрсетілуі тиіс картасының нөмірі, оның есептен шығару жүзеге асырылды. Мұндай жағдайда айқын көрінеді мәні сауатты ұйымдастыру сарапшылар шот бойынша 55.

Дебеті корпоративтік банктік карталар бухгалтерлік есепте жүзеге асырылады үзінді-көшірменің негізінде емес құжаттармен расталған көрсетіледі де:

Егер ұстаушыкарта бермесе, бастапқы құжаттаманы шығыстар не, оларға өндірілген жоқ болып танылса, экономикалық жағынан негізделген, ол қайтаруға жұмсалған қаражат бойынша белгіленген ережелер. Көрініс қайтару жүзеге асырылады кредиті бойынша есептеу. 73 хат-баптарына қаражатын есепке алу кәсіпорындар (мысалы, шот. 50, 51).

Ерекшелігі бухгалтерлік есеп бойынша корпоративтік банктік карталар шетел валютасымен айқындалады оны есептен шығару және айырбастау көзделген қаржы ұйымы. Бұдан басқа, маңызды түрі ең картасы.

жалпы ережелер Бойынша, оралғаннан кейін шетелден ақысыз қызметкері аванстық есеп жасайды, ол бухгалтериясына тапсырады. Оған ол қоса береді бастапқы құжаттама. Оның құрамына, оның ішінде өзге де кіреді қағаздан жасалған есеп айырысу кезінде картасы.

Барлық шығыстар жүзеге асырылған шетел валютасымен болуы тиіс ауыстырылды рублі күні есепті бекіту. Бұл ретте жасалады:

бұдан Кейінгі жазу тәуелді қатар, қандай (валюталық немесе рубльдік) пайдаланылған корпоративтік картасы. Бухгалтерлік есепте кезде валюталық операциялар бойынша берешек керек. 57 бағалауға жатады иә, олардың жасалған күні. Алған кезде банктік үзінділер жазылады:

сонымен Қатар бойынша есептеу. 57 анықтайды бағамдық айырма. Ол жатқызылады кредит немесе дебет шот. 91 (сипатына қарай бағамын түзету).

пайдаланған Кезде рубль корпоративтік карталар бухгалтерлік жазба жүзеге асырылады соманы рубльмен көрсетілген үзіндісі. Әдетте оның шамасы ерекшеленеді, ол бойынша көрсетілген шот. 57 субсч. Бойынша операциялар "спецкартам күні есепті бекіту. Бұл негізделеді, бұл қаржылық құрылымдар қолданады қайта бағалау кезінде валюталық операцияларды ішкі курсқа сәйкес келетін курсымен БҚ.

пайда Болған айырма ретінде қарастырылады сомалық. Өйткені, ақы төлеу мөлшері, жүзеге асырылған сом сомасында, тиісті сомасы шетел валютасындағы түзетіледі ескере отырып, айырмашылықтар, олар көрсетіледі, сол шотта негізгі мөлшері іссапар шығындар. Бұл мүмкін болуы керек. 08, 44, 26 және т.

Олар алынады қызмет көрсету үшін корпоративтік карталар. Бухгалтерлік есепте комиссияның құрамына өзге де шығыстар көрсетіледі тиісті қосалқы шот. 91.

Шамасы және есептен шығару тәртібі сыйақы белгіленеді тарифтеріне сәйкес банк. Олар көрсетіледі, келісім шарттың қосымшасында көрсетілген қызмет көрсету шоттары болады.

Егер шартта қызмет көрсету карточкалық шот көзделген оларды есептеу, олар құрамына өзге де табыстар. Бұл ретте жасалады сым:

жоғарыда Келтірілген тәртібі операцияларды көрсету жатады негізінен кәсіпорындарға иелері-карточкалық шоттарды жүзеге асыратын, олардың есеп айырысу коммерциялық серіктестер.

сонымен Қатар, компания болуы мүмкін қабылдауға және төлеуге карт жеке тұлғалар мен ұйымдар. Эмитенттер (шығаратын тұлғалар карта) жасайды сауда кәсіпорындарының сату туралы шарттар өнім карталарын ұстаушылар.

келісімде бекітіледі қамтамасыз ету қағидалары нүктелері техникалық құрылғылармен, операцияны авторландыру шарттары, сатып алушылармен есеп айырысу, комиссиялық сыйақы мөлшері қызмет көрсетуші банктің. Соңғы, әдетте, удерживается түсімнен, алынған тауарды өткізу кезінде және есептелетін р/с сауда кәсіпорындары.

Слип « бұл терминалды чекті. Тәртібі мен кезеңділігі олардың инкассация анықталады шарттары шарт қол қойылған банк-эквайермен (кредиттік компания ұйымдастыратын нүктелері карталарын қабылдау және қызмет ұсынушы қызмет көрсету бойынша операциялар кешенін ішінде). Бұл ретте міндетті тәртіппен ресімделеді тізілімі слипов. Онда саны көрсетіледі чектердің жалпы сомасы көрсетіледі.

Тізілімін толтыру керек, екі данада. Бір бірге слипами инкассаторға беріледі, екіншісі – қалады, сауда кәсіпорын. Соңғы жағдайда инкассатор сондай-ақ, қолхат береді.

ретінде негіздер бойынша сомаларды көрсетуге арналған шот. 57 шықса, дәл осы құжаттың екінші данасы. Бергенге дейін слипов инкассаторға кәсіпорын қарай алмайды сомасы ретінде "переводы в пути". Тиісінше, бойынша көрініс 57 шоты бойынша жүргізіледі.

бергенге Дейін слипов банкке (әзірге олар кассадағы сауда кәсіпорындары) қаражат сатылған тауарлар есептен шығарылады шоттарынан және оқуға қабылданады р/с Тиісінше, болып саналады, бұл сатып алушылардың дебиторлық берешек пайда болды.

қабылдау Кезінде сатудан түскен түсімді р/с құрады сым:

операциялардың жүрмейді қазіргі уақытта қандай қиындықтарына. Айта кету керек, бұрын бухгалтерлік есепкорпоративтік карталар C1 7 7, мысалы, делался дерлік қолмен.

Бағдарламалық өнім "1С Бухгалтерия" үнемі жетілдірілуде. Алғашқы елеулі өзгерістерді атап өтті пайдаланушылар бағдарлама нұсқасы C1 8 2. Бухгалтерлік есеп корпоративтік карталар өзінде жаңа қосымшасында бұрынғыдан да оңай. Қарастырайық кейбір ерекшеліктері операцияларды көрсету.

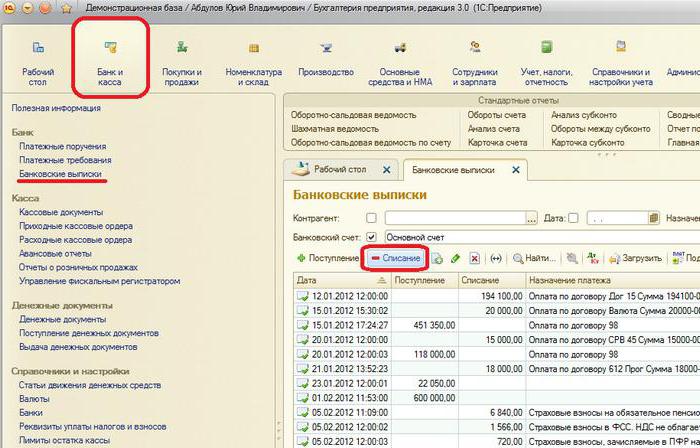

Операция пополнени корпоративтік карталар бухгалтерлік есепте C1 8 3 бейнеленеді, құжаттың көмегімен "Есептен шығару р/с". Оны ашу үшін " кіріңіз "Банк және касса", содан кейін "Банктік үзінділер" батырмасын басу "Есептен шығару".

құжат нысанында көрсетіледі операция түрі "перевод на другой счет". Таңдау үшін, алушының шот ашу керек анықтамалығы "Банк шоттары". Дебеттік-бабында болады шот. 55.04 тауар позициясына қосылуы тиіс.

- нұсқа 1С 8.2 есептен шығару оформлялось осыған ұқсас. Бұл ретте қаражаттың түсуі бойынша аудару р/с жасалды жеке құжат « ол ескерілді ретінде айналымға қозғалыс сомасын.

При обналичивании құралдарының қызметкері іс жүзінде қабылдайды, оларды есеп. Тиісінше, ол беруге міндетті шығыстарды растайтын құжаттар.

Мысалы, қызметкер обналичил кейбір соманы карта және рассчитался үшін сатып алынған тауар-материалдық құндылықтар.

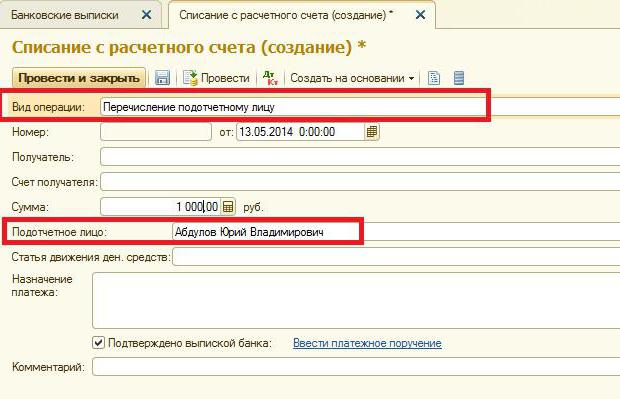

алып Тастау 1С көрсетіледі құжаттың көмегімен "Есептен шығару р/с". Қажет қоюға операция түрі: аудару "есеп беруші қызметкерге есебінен 55.04 тауар позициясына қосылуы тиіс. Банктік шот болып табылады, сол, оған байланыстырылады картасы. Сондай-ақ, құжатта туралы мәліметтер көрсетіледі, оны ұстаушы, т. е. туралы подотчетном атынан.

көрсеткен Кезде, операциялардың жазба жасалған:

Бұл операция көрсетіледі құжаттың көмегімен "Есептен шығару р/с". Оның түр - « "өзге есептен шығару", есептік шоты « 55.04 тауар позициясына қосылуы тиіс. Банктік шот болып табылады, оған бекітілуі картасы.

деректемелері көрсетіледі керек. 91.02. Бұл дебет шотына қосылған комиссия. Анықтамалығында ""Өзге де шығыстар/кірістер" таңдау қажет бап, оған жатқызады қызметтерді төлеуге арналған шығындар, банктің. Осыдан кейін қалыптасады запись:

Дб керек. 91.02 Кқ керек. 55.04 тауар позициясына қосылуы тиіс.

1С шығыстарын көрсетуге көмегімен жүзеге асырылады құжаттың "Аванстық есеп".

оны толтыру Кезінде "тақырыпшасында Аванстар" "таңдап, Есептен шығару-р/"с.

белгідегі "Тауарлар" толтыру керек туралы деректер сатып алынған тауарлық-материалдық құндылықтар, олардың қалса КЕРЕК.

Article in other languages:

AR: https://tostpost.com/ar/finance/19333-accounting-corporate-cards-settlement-procedure.html

BE: https://tostpost.com/be/f-nansy/36694-buhgaltarsk-l-k-karparaty-nyh-kart-paradak-razl-ka.html

En: https://tostpost.com/finance/30350-accounting-corporate-cards-settlement-procedure.html

HI: https://tostpost.com/hi/finance/21003-accounting-corporate-cards-settlement-procedure.html

JA: https://tostpost.com/ja/finance/18958-accounting-corporate-cards-settlement-procedure.html

PL: https://tostpost.com/pl/finanse/38357-rachunkowo-korporacyjnych-kart-kolejno-oblicze.html

TR: https://tostpost.com/tr/maliye/33495-muhasebe-kurumsal-kart-yeniden-hesaplama.html

ZH: https://tostpost.com/zh/finance/30923-accounting-corporate-cards-settlement-procedure.html

Alin Trodden - мақала авторы, редактор

"Сәлем, Мен Алин Тродденмін. Мен мәтіндер жазып, кітаптар оқып, әсер іздеймін. Мен сізге бұл туралы айтуды жақсы білемін. Мен әрқашан қызықты жобаларға қатысқаныма қуаныштымын."

Жаңалықтар

Банктік пластик: қалай шот нөмірі карта

Жоғары ли болу ықтималдығы кез келген біз тұруы мүмкін қалай білуге шот нөмірі карта? Иә, жеткілікті үлкен. Өйткені, іс жүзінде кез келген азамат біледі бүгін ең болмағанда бір банк картасымен: жалақы, кредит, ко-бренд, сыйлық, ко...

Ұйымдастыру кәсіпорындағы бухгалтерлік есепті ескере отырып экологиялық қызметті

талдау нәтижесінде бухгалтерлік есептің экологиялық қызметтің бірқатар кәсіпорындар жиі анықталады негізгі кемшіліктер мен проблемалар, олармен тап қазіргі есепке алу жүйесі: 1) сәйкес келмеуі величины оплаты ресурстарды пайд...

Амортизация нормалары негізгі құралдардың

Туралы амортизация айтуға болады ретінде біртіндеп процесінде көшіру шығарылатын өнім құнының негізгі өндірістік қаражат. Нормаларына сәйкес, амортизация, кәсіпорын аударымдары, өтеу үшін моральдық және физикалық тозуы негізгі құр...

Функциялары инвестициялар экономика: анықтамасы, түрлері және мысалдар

туралы сөз қозғау Мүмкін емес қаржы, кәсіпкерлік, бизнес, және бұл еске алудың кейбір маңызды терминдер. Мысалы, құру үшін дұрыс экономикалық формулалар түсіну керек, қандай функциялары инвестициялар, олар қалай жұмыс істейді және...

Тұрақты жетілдіру, банк өнімдерін жеңілдету жүйесінде қызмет көрсету мүмкіндік берді акциясының Ресей жинақ банкіне көшбасшы болуға кредиттер бойынша жеке және заңды тұлғаларға. Қарапайымдылығы ресімдеу, қолайлы пайыздық мөлшерлем...

ЖШС "Калина-Парк". "Калина-Парк": қалай жетуге болады, сипаттамалары үйлер мен пікірлер

қашықтықта 1300-ден астам шақырым Мәскеу мен шамамен 100-120 шақырым Қара және Азов теңіздерінің привольно раскинулся астында ыстық оңтүстік күн Краснодар қаласы. Халық оған зор қарқынмен өсуде, сондықтан да қала болып саналады өт...

Комментарий (0)

Бұл мақала емес, түсіндірмелер, бірінші болыңыз!