Podatek od nieruchomości: zakład, deklaracja, warunki płatności

Table of contents:

Każdy człowiek i firma, posiadająca własną nieruchomość, muszą płacić odpowiedni podatek od nieruchomości. Jest on obliczany na podstawie obszarze katastralnym ceny obiektu, choć jeszcze w niektórych regionach nadal jest używany инвентаризационный wskaźnik. Każdy podatnik musi zrozumieć, jak jest obliczana i wypłacana tej opłaty.

Podatek dla osób fizycznych

On płacony jest każdym rosyjskim obywatelem, z prawidłowo określonymi nieruchomościami. Do obliczeń używany jest stawka w granicach od 0,1 do 2%.

Pewne podatnicy na podstawie swojego statusu mogą liczyć na specjalne przywileje. Należą do nich emeryci i renciści, kombatanci i osoby niepełnosprawne, a także niektórzy inni obywatele.

Co jest przedmiotem opodatkowania?

Zapłata podatku od nieruchomości odbywa się na podstawie kosztów wartości. Obiektem występuje nieruchomości, sporządzone przez obywateli na własność. W art. 130 kodeksu CYWILNEGO wymienia wszystkie rodzaje nieruchomości. Do niego dolicza się:

- Różne budowle i budynki, przy czym uwzględniane są nie tylko достроенные obiekty, ale i niedokończone;

- Liczne morskie i rzeczne sądu;

- Obiekty używane w kosmosie;

- Bezzałogowe;

- Inne przedmioty, które nie można przenieść bez nakładania im znaczne szkody.

Istnieją znaczne różnice nieruchomości z majątku ruchomego, do których odnosi się co następuje:

- Nieruchomości na pewno jest rejestrowany w Росреестре;

- Różne zasady pozyskiwania danych obiektów;

- Nieruchomości jest dziedziczona na podstawie miejsca ich znalezienia;

- Postępowanie sądowe muszą być wykonane w miejscu rejestracji obiektu.

Podatek od nieruchomości oblicza się wyłącznie z nieruchomości, dlatego wszyscy obywatele muszą dobrze orientować się w tym, że można do niej zaliczyć.

Bardziej:

LCD "Parkowe aleje": zdjęcia i opinie

Stolica naszego państwa już od dawna i gęsto zamieszkana. Ludność metropolii zwiększa się nie tylko z każdym rokiem, ale i z każdym miesiącem. Odwiedzający muszą gdzieś mieszkać, więc budowa w Moskwie i obwodzie Moskiewskim toczy się w szybszym tempi...

Firma ubezpieczeniowa Liberty Ubezpieczenia": opinie klientów i oceny

Firma «Liberty Ubezpieczenia» specjalizuje się w programach ubezpieczeń bezpośrednich. Oznacza to, że w sprzedaży są produkowane bezpośrednio, bez udziału pośredników. Kupić polisę można nie tylko przez telefon, ale także przez własną str...

Faktura: pojęcie,zastosowanie, nowoczesny format

Chyba wszystkich, których przyszły zawód wiąże się z badaniem sprawozdań spółek, należy wiedzieć, co to jest faktura.Ten dokument stanowi oficjalną papier, dowodu dostawy towaru lub usługi. Z punktu widzenia podatkowego Federacji Rosyjskiej, to świad...

Kto zapłaci?

Płatnikami tego zbioru są ludzie, którzy mają w posiadaniu obiekty:

- Zakwaterowanie prezentowane mieszkaniami, pomieszczeniami, prywatne budynki, wille lub domkach letniskowych;

- Garaże lub miejsca parkingowe dla samochodów;

- Nieruchome kompleksy, które mogą charakteryzować się różnym przeznaczeniem;

- Budynki lub budowle, które są niepełne;

- Inne budynki;

- Zapalenie część z każdego wyżej wymienionego obiektu.

Jakaś struktura, niezależnie od jego wielkości i przeznaczenia jest przedmiotem opodatkowania, jeżeli jest prawidłowo wystawione na obywatela. Zgodnie z prawem przedmiotem podatku od nieruchomości nie może być całkowita nieruchomości należących do wszystkich właścicieli mieszkań w bloku.

Podstawa opodatkowania

Do 2020 roku odbywa się przejście przy obliczaniu tego zbioru na кадастровую cena obiektów. Jeśli w danym regionie nie wprowadzone zmiany lub jeszcze nie została przeprowadzona wieczysta ocena określonej struktury, to nadal jest potrzebny do obliczeń zastosować инвентаризационный wynik.

Przy ustalaniu podstawy opodatkowania uwzględnia się możliwość korzystania ze specjalnych ulg dla każdego człowieka, dlatego z powierzchni obiektu potrącane pewne metry kwadratowe:

- Do mieszkania trzeba odjąć 20 mkw;

- Przy obliczaniu opłaty za pokój zmniejsza się obiekt na 10 m kw;

- Za dom mieszkalny obliczenia prowadzone bez uwzględnienia 50 mkw;

- W przypadku pojedynczego obiektu, w którym znajduje się przynajmniej jeden obiekt mieszkalny, trzeba zmniejszyć podstawę opodatkowania o 1 mln zł.

Za konto danych odpustów może wystąpić sytuacja, kiedy podstawa opodatkowania ma ujemną, więc nie trzeba płacić podatku od nieruchomości. Na podstawie art. 403 HK te potrącenia mogą rosnąć samorządem. Jeśli po użyciu odliczenia powstaje wartość dodatnią, to jest mnożona przez współczynnik deflatora, po czym na stawkę podatku.

Okres Rozliczeniowy

Na podstawie art. 405 NK okresu rozliczeniowego reprezentowana przez rok. Często są kupowane przedmioty w połowie tego okresu, a w tym przypadku trzeba liczyć zbieranie na podstawie pełnych miesięcy posiadania. W tym przypadku gwarantuje, że poprawnie będzie określony podatek od nieruchomości. Warunki płatności są takie same dla wszystkich obywateli, dlatego też wymienić środki konieczne do 1 grudnia roku następującego po miesiącu sprawozdawczym.

Płatność odbywa się na podstawie informacji z paragonów, nadsyłanych FNS rocznie. Sami obywatele mogą sprawdzić poprawność obliczeń, do czego można korzystać z internetowych kalkulatorów lub standardowymi formułami.

Jakie są stawki?

Stawka podatku od nieruchomości dla osób fizycznych może się różnić w zależności od tego, jaki obiekt znajduje się w rodzinę. Dlatego są używane wartości:

- 0,1%. Zakład ten jest używany do wszystkich pomieszczeń mieszkalnych, kompleksów i nawet niedokończonych obiektów.

- 2%. Stosuje się do typów nieruchomości, kataster których cena przekracza 3 mln zł, co jest brane pod uwagę w art. 378.2 NK.

- 0,5%. Jest używany dla wszystkich pozostałych obiektów.

Władze Regionalne na podstawie art. 406 mogą zmniejszać lub zwiększać stawkę. Przy wzroście tego wskaźnika jest to możliwe, można go zwiększyć trzykrotnie, a to jest dozwolone obniżyć do 0.

Zasady obliczania

Zapłata podatku od nieruchomości odbywa się na specjalnychwpływy pochodzące z FNS. Dodatkowo obliczenia można wykonać samodzielnie, co trzeba wiedzieć zakład, rozmiar дефлятора i кадастровую cenę obiektu. Dodatkowo uwzględniana jest wielkość pomieszczenia i możliwość korzystania z ulg podatkowych.

Na Przykład, znajduje się mieszkanie, którego rozmiar wynosi 48 m. kw. Współczynnik-deflator jest równy 7, a stawka jest używany w wysokości 0,1%. Wieczysta cena obiektu wynosi 27 mln zł. Początkowo jest usuwany odliczenia, dlatego zmniejsza się kwadratura na 20 m. kw. Cena 1 mkw. wynosi: 2 700 000 / 48 = 56250. Podstawa opodatkowania w takich warunkach jest równa: 56250 * 28 = 1 575 000 zł. Zmniejsza się ten wskaźnik na współczynnik deflatora, więc podstawa opodatkowania wynosi: 1 464 750 zł.

Poniżej określa się wysokość podatku, do czego liczy sie stawka podatku: 1 464 750 * 0.1% = 1464,75 zł.

Kto może korzystać z ulg?

Zwolnień w podatku od nieruchomości dla osób fizycznych są wielu kategorii ludności. Wszystkie one określone w art. 407 NK.

Tu są emeryci i renciści, kombatanci, osoby niepełnosprawne i inne wrażliwe kategorii ludności. Skorzystać z prawa do zwolnienia jest dozwolone tylko w odniesieniu do jednego obiektu, więc jeśli льготника znajdują się dwa domy, jeden on płaci opłatę na zasadach ogólnych.

Podatek dla firm

Podatek od nieruchomości płacony jest nie tylko osób fizycznych, ale i różnymi firmami, posiadającymi poprawnie zarejestrowane, jak, które stosuje się w trakcie prowadzenia działalności. Firmy i YIP płacą go raz w roku lub co kwartał za pomocą przelewu zaliczki.

Obiektem występuje nieruchomości, która jest podstawowym środkiem przedsiębiorstwa, dlatego musi ona być podejmowane w trakcie pracy w firmie.

Kto zapłaci opłatę?

Podatek od nieruchomości osób prawnych płacony jest we wszystkich oddziałach na podstawie art. 373 i 346 NK. Przy czym nie ma znaczenia, który sposób opodatkowania jest.

Dlatego obliczenia jest jak firmami na udogodnień głównej, jak i organizacje, które korzystają z uproszczonych systemów do obliczania podatków.

Rodzaje nieruchomości

Firmy płacą podatek nie tylko z nieruchomości, która zarejestrowana jest na nich, ale i nawet z wartości, które są używane na podstawie zarządzania aktywami lub czasowego użytkowania. Do obiektów opodatkowania są różne budowle i grunty.

Przy tym uwzględnia się wartości znajdujące się w bilansie przedsiębiorstwa.

Podstawa opodatkowania i okres

Każda firma musi wiedzieć, jak prawidłowo liczyć zbieranie, a także jaki jest okres opodatkowania w podatku od nieruchomości. Podstawa opodatkowania ustalana jest na podstawie wartości katastralnej ceny obiektu.

Obliczanie prowadzona jest kwartalnie, więc trzeba co trzy miesiące wymieniać w FNS zaliczki. W końcu roku wymienia się saldo. Władze regionalne mogą zmienić termin płatności podatku od nieruchomości, w związku z tym mogą być instalowane własne ujmuje okresów w danym podmiocie federacji ROSYJSKIEJ.

Stawka podatku

Ustawia wskaźnik ten dla różnych firm władzami regionalnymi, ale przy tym nie może przekroczyć stawkę, określoną przez prawo federalne.

W różnych regionach maksymalna wartość ta wynosi 2%.

Jeśli firma posiada nieruchomości, wchodzące w specjalnym liście, który zawiera w art. 381 NK, to nie jest dozwolone, aby stawka była wyższa o 1,1%. Jeśli władze regionalne nie ustalają własne wartości, to trzeba korzystać z tych wskaźników, które są określone w HK.

Zasady obliczania

Deklaracja na podatek od nieruchomości za rok funkcjonowania przedsiębiorstwa poddaje się cztery razy w roku, tak jak wymaga tyle samo razy wyliczać zaliczki.

Zasady obliczania są w użyciu aktualnej formuły. Dla określenia wielkości zaliczki wymaga podstawy opodatkowania, zawartych obszarze katastralnym ceną obiektu, podzielić na 4 kwartału, po czym otrzymaną wartość jest mnożona przez stawkę.

Płatność rocznie określona poprzez pomnożenie podstawy opodatkowania na zakład. Dopłata w końcu roku oblicza się poprzez znalezienie różnicy między całkowitą kwotą podatku oraz wszystkie zaliczki płatnościami, wymienionymi w budżecie za rok pracy w przedsiębiorstwie.

Terminy płatności

Jak i deklarację podatkową dla podatku od majątku organizacji, płatności należy przeprowadzić raz na kwartał, więc całkowicie pełna płatność jest podzielony na zaliczki. Po zakończeniu roku obrotowego dokonuje się ostateczne rozliczenie i wyliczanie reszty.

Cały podatek powinien wpłacona do 30 marca roku następującego po miesiącu sprawozdawczym. Termin może się nieco różnić władzami regionalnymi. Na przykład, w Riazaniu wymienić środki konieczne do 1 kwietnia.

Zaliczki są przekazywane raz na kwartał.

Tworzenie reportaży

Firmy muszą tworzyć i przekazać zeznanie podatkowe w podatku od nieruchomości. Dla każdego okresu podatkowego, przedstawiającego kwartałem, chcesz tworzyć dokument, po czym wychodzi do 30 dnia miesiąca następującego po ostatnim miesiącu każdego kwartału.

Za rok również jest wymagana deklaracja na podatek od nieruchomości za rok, przy czym jest ona przekazywana do 30 marca następnego roku. W niektórych regionach brakuje księgowe okresy przedstawione dzielnice. Przedsiębiorstwom w takich warunkach wymaga sporządzania i zdawać raporty tylko raz w roku za cały rok pracy.

Gdzie płacić pieniądze i oddać deklaracji?

Przy wyborze oddziału FNS, gdzie będą przekazywane środki i zrezygnować sprawozdawczości, pod uwagę brane są pewne zasady:

- Jeśli firma znajduje się w miejscu położenia nieruchomości, to muszę pracować z oddziałem FNS, w którym przedsiębiorstwo jest zarejestrowane;

- Jeśli nieruchomość znajduje się w lokalizacji jednostki organizacyjnej, na podstawie art. 384 NK chcesz przelewać środki i wysyłanie deklaracji do biura FNS, gdzie oddział jest zarejestrowany;

- Często nieruchomości nie znajduje się w innym regionie, a w tym przypadku trzeba pracować z oddziału inspekcji, która zajmuje się obsługą danym terenie.

Wszystkie powyższe warunki odnoszą się i do składania deklaracji.

Zasady składania sprawozdań

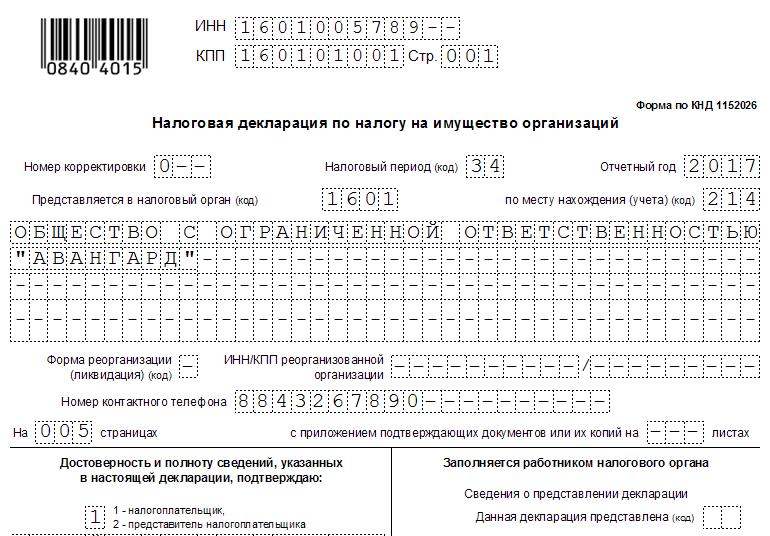

Każda firma, która ma na koncie określoną nieruchomość, musi płacić odpowiedni podatek od nieruchomości. Wypełnienie deklaracji w tej zbiórki mogą odbywać się w formie papierowej lub elektronicznej. E-forma na pewno jest używany na podstawie art. 80 NK w sytuacjach, gdy w firmie трудоустроено ponad 100 osób.

Deklaracja składa się z kilku ważnych partycji:

- Strona tytułowa, w którym podaje podstawowe informacje o налогоплательщике i oddziale FNS, gdzie jest dokument;

- 1 sekcja zawiera kwotę podatku;

- 2 sekcja jest przeznaczona dla prawidłowego obliczenia podstawy opodatkowania, na podstawie której oblicza się opłatę;

- 2.1 sekcja służy do wprowadzania informacji o wszystkich obiektów, z których chcesz zapłaty podatku;

- 3 rozdział stosuje się do prawidłowego rozliczenia zbiórki, co jest brane pod uwagę wieczysta cena nieruchomości.

W Ten sposób, deklaracja powinna zawierać wszystkie podstawowe informacje o samym przedsiębiorstwie znajdującym się u niego majątku i inne dane.

Zasady wypełniania

Przy sporządzaniu tego dokumentu księgowego firmy musi przestrzegać pewnych zasad. Należą do nich:

- Wskaźniki mieszczą się tylko w pełnych rublach, więc nie są brane pod uwagę grosza;

- Koniecznie potrzebna jest pełna numeracja stron, przy czym pierwsza strona jest reprezentowana титульным blachą;

- Nie wolno poprawiać wykryte błędy z zastosowaniem różnych korektorów lub innych środków;

- Nie można drukować tekst z dwóch stron na jednej stronie;

- Arkusze nie powinny скрепляться w ten sposób, aby były zepsute;

- Podczas wypełniania dokumentu trzeba korzystać z czarnym, fioletowym lub niebieskim atramentem;

- Wypełnia wszystkie polecenia wyłącznie od lewej do prawej;

- Jeśli do tworzenia dokumentu używane są specjalne programy komputerowe, należy korzystać tylko z najnowszą wersją wybranego oprogramowania.

W Sądach FNS szczegółowo przedstawiono podstawowe zasady wypełniania tego dokumentu.

Co zrobić, jeśli nieruchomość należała do firmy tylko przez część roku?

Często firmy zyskują lub otrzymują do pracy różne obiekty w połowie roku, więc nie jest dozwolone liczyć podatek za cały okres. Jeśli nadal jest używany инвентаризационная cena, to nie ma to żadnego wpływu na zastosowaną formułę.

Jeżeli przedsiębiorstwo już cieszy obszarze katastralnym ceną obiektów, przy obliczeniu zaliczek, należy wziąć pod uwagę współczynnik tco w art. 382 NK. Do obliczenia tego współczynnika należy liczbę pełnych miesięcy, w ciągu których przedsiębiorstwo posiadało obiektem, podzielić na ogólną liczbę miesięcy w okresie rozliczeniowym. Podczas definiowania pełnych miesięcy posiadania pod uwagę fakt, że jeśli został odebrany obiekt do 15 dnia danego miesiąca, to on włącza się do obliczeń. Jeśli transfer został zrealizowany po 15 liczby, obliczenia trwają już od następnego miesiąca.

W Ten sposób, podatek od nieruchomości płacony jest zarówno osobami fizycznymi, jak i różne firmy. Ważne jest, aby zrozumieć, jak ustalana jest podstawa opodatkowania, jaka cena nieruchomości powinna być używane, a także jak się tłumaczyć z tego zbioru. Przy właściwym podejściu do obliczenia i zapłaty zbierania uda się uniknąć naliczania kar i grzywien. Firmy mają obowiązek wpłacać ten podatek, niezależnie od wybranego trybu opodatkowania. YIP przy obliczaniu opłaty są porównywalne do osób fizycznych.

Article in other languages:

BE: https://tostpost.com/be/f-nansy/33726-padatak-na-maemasc-sta-ka-deklaracyya-term-ny-vyplaty.html

DE: https://tostpost.com/de/finanzen/33404-grundsteuer-rate-erkl-rung-frist-f-r-die-zahlung.html

KK: https://tostpost.com/kk/arzhy/34038-m-l-k-saly-y-stavka-deklaraciya-zh-ne-t-leu-merz-mder.html

TR: https://tostpost.com/tr/maliye/30455-emlak-vergisi-oran-beyan-deme-tarihleri.html

UK: https://tostpost.com/uk/f-nansi/34253-podatok-na-mayno-stavka-deklarac-ya-term-ni-splati.html

Alin Trodden - autor artykułu, redaktor

"Cześć, jestem Alin Trodden. Piszę teksty, czytam książki, Szukam wrażeń. I nie jestem zły w opowiadaniu ci o tym. Zawsze chętnie biorę udział w ciekawych projektach."

Nowości

Rząd dąży do poprawy sytuacji gospodarczej w kraju. Sprzyja temu rozwój małych i średnich przedsiębiorstw. W celu ułatwienia procesu tworzenia i funkcjonowania małych pod względem liczby i skali działalności przedsiębiorstw przewi...

Kredytu kapitał - kluczowy element obiegu pieniężnego

Kredytu kapitał to pieniądze, które są świadczone na warunkach kredytu pod określone odsetki. Jest on integralną częścią rozwiniętej gospodarki i pozwala na przekierowanie wolne środki obywateli i osób prawnych w zakresie, w który...

Płatność za nadgodziny - to ważny moment w procesie roboczym

Długość dnia pracy - to pytanie, w którym przecinają się interesy i pracodawcy, jak i pracownika. Dla pierwszego ważne jest, aby produkował odpowiednią ilość produktów w określonym czasie. Dla pracownika poziom zarobków i możliwoś...

Konto bankowe bank i organizacji. Na czym polega różnica?

rachunek jest miejsce przechowywania bezgotówkowych w postaci wolnych środków pieniężnych w rubla. Otwiera podmiotu, w szeregu przypadków indywidualnego przedsiębiorcy w instytucji kredytowej i służy do rozliczeń z różnymi kontrah...

Sportowe ubezpieczenie dla dzieci. Ubezpieczenie od następstw nieszczęśliwych wypadków

Sportowe wychowanie niezbędne dla rozwijającego się organizmu. Jest to szczególnie ważne teraz, kiedy wielu dolegliwości pojawiają się u dzieci. Dzięki zajęć sportowych szkielet będzie poprawnie to opis generowany, a mięśnie i sta...

Rynek wtórny papierów wartościowych: specyfika i różnice

Pierwotny i wtórny rynek papierów wartościowych - podstawowe pojęcia dla każdego giełdowego handlarza. Pod pierwotnym zazwyczaj rozumiany rynek, za pomocą którego następuje przeniesienie praw majątkowych na papiery wartościowe, ni...

Uwaga (0)

Ten artykuł nie ma komentarzy, bądź pierwszy!